1 Einleitung

Seit der Finanzkrise 2008 hat sich das Dilemma, wachsende Staatsaufgaben mit einem ausgeglichenen Haushalt zu vereinbaren, verstärkt (Douglas et al. 2019; Hou et al. 2011). Infolge der COVID-19-Pandemie steigt weltweit der Druck auf Regierungen, öffentlichen Mittel effizienter und effektiver einzusetzen (Pfiffner, Ritz & Brewer 2021: 1f.). Auch in der Schweiz drängt es sich unter dem Einfluss der Schuldenbremse immer stärker auf, die Bundesausgaben zu überprüfen und zu reduzieren. Dem Bund fehlen in den kommenden Jahren voraussichtlich 2 bis 3 Mrd. Franken für ein ausgeglichenes Budget (EFV 2024). Mittel- und langfristig verschärft sich die Situation durch den beschleunigten Anstieg der Armeeausgaben, sowie durch die finanziellen Auswirkungen des demographischen Wandels und des Klimawandels (EFV 2024). Um die hohen strukturellen Defizite zu beseitigen, hat der Bundesrat im Frühjahr 2024 eine Expertengruppe eingesetzt. Sie soll sämtliche Aufgaben und Subventionen des Bundes überprüfen und dem Bundesrat Vorschläge zur Behebung der strukturellen Defizite unterbreiten. Seitdem ist in der Schweiz eine angeregte Diskussion über potenzielle Haushaltseinsparungen entbrannt.

Subventionen in Form von Finanzhilfen und Abgeltungen sind entscheidend für eine mittel- bis langfristige Stabilisierung des Finanzhaushaltes. Mit einem Volumen von 47.6 Mrd. Franken stellen sie den bedeutendsten Ausgabenposten im Bundeshaushalt dar. Zudem weitete der Bund seine Subventionstätigkeit in den letzten Jahren kontinuierlich aus. Die COVID-19-Pandemie hat diesem Trend zusätzlichen Schub verliehen: Um den Auswirkungen der Pandemie entgegenzuwirken, hat der Bund 2020 bis 2022 insgesamt 31 Mrd. Franken an Subventionen ausgeschüttet (EFK 2024: 14). Gemäss Ergänzungsregel zur Schuldenbremse müssten diese ausserordentlichen Ausgaben grundsätzlich innerhalb von sechs Jahren kompensiert werden. Das Parlament hat die Frist bis zum Jahr 2035 verlängert.

Subventionen können ein wirksames Instrument zur Erreichung politischer Ziele sein. Dafür müssen sie aber in Übereinstimmung mit den Grundsätzen des Bundesgesetzes über Finanzhilfen und Abgeltungen (Subventionsgesetz, SuG) vergeben werden. Dieses verlangt, dass Subventionen notwendig sind und ihren Zweck wirtschaftlich und effektiv erfüllen; sie müssen zudem gerecht vergeben und nach finanzpolitischen Bedürfnissen ausgestaltet werden (Art. 1 SuG). Der Bundesrat und die Verwaltung müssen diese Grundsätze bei der Ausarbeitung der gesetzlichen Bestimmungen für die einzelnen Subventionen sowie beim Vollzug beachten. Mit der periodischen Subventionsüberprüfung, die mindestens alle sechs Jahre erfolgt, soll zudem sichergestellt werden, dass die Grundsätze des SuG umgesetzt werden (Art. 5 SuG). Der Bundesrat informiert die eidgenössischen Räte über das Ergebnis der Prüfung. Er beantragt, wenn nötig, eine Änderung oder Aufhebung der entsprechenden Bundesgesetze. Das letzte Wort haben damit die eidgenössischen Räte.

Durch dieses wichtige Element der Finanzpolitik soll sichergestellt werden, dass problematische Subventionen abgeschafft, reduziert und zielorientierter ausgestaltet werden (Bundesrat 2008). Trotzdem bleibt es in der Schweizer Subventionspraxis schwierig, die Grundsätze des SuG angemessen in den Vollzugsmodellen einzelner Subventionen zu verankern. Aufgrund von Informationsasymmetrien sind die Subventionsämter bei der Konzeption und Implementierung einer Subvention stets mit Herausforderungen konfrontiert, welche die zweckmässige Auswahl von Begünstigten und einen verantwortungsbewussten Umgang mit öffentlichen Ressourcen gefährden (Collins, Andrew & Khunwishit 2016; Collins 2011). Dazu kommt die politische Dimension, welche eine Ausgestaltung von Subventionen nach finanzpolitischen Erfordernissen erschwert. Bei diesen Herausforderungen setzt unser Beitrag an.

Die Eidgenössische Finanzkontrolle (EFK) führt im Rahmen der Finanzaufsicht regelmässig risikoorientierte Subventionsprüfungen durch. Dabei konzentriert sie ihre Prüfungsaktivitäten auf jene Themen und Bereiche, die aufgrund ihrer Komplexität und finanziellen Bedeutung potenziell hohe Risiken bergen. Das Finanzkontrollgesetz ermächtigt die EFK, die zweckmässige, sparsame und wirtschaftliche Verwendung öffentlicher Mittel zu überwachen – sowohl bei den Subventionsämtern des Bundes als auch bei den Empfängern von Abgeltungen und Finanzhilfen. In den Jahren 2018 bis 2022 hat die EFK 36 solcher Subventionsprüfungen durchgeführt und insgesamt 90 Empfehlungen zur Verbesserung der Vollzugsmodelle abgegeben. Sie hat diese Empfehlungen inhaltsanalytisch ausgewertet, um wiederkehrende Problemmuster in der Konzeption, Gewährung und Kontrolle von Bundessubventionen zu identifizieren, die sich in verschiedenen Aufgabenbereichen zeigten. Die Ergebnisse hat sie im Frühjahr 2024 in einem Synthesebericht veröffentlicht (EFK 2024). Die folgenden Ausführungen stützen sich auf diese Grundlage und verorten die Resultate im aktuellen finanzpolitischen Kontext. Der Hauptbeitrag des Artikels liegt in der bereichsübergreifenden Darstellung von Herausforderungen, die sich bei der praktischen Umsetzung der Vollzugsmodelle von Subventionen ergeben. Er will ein Bewusstsein für die Herausforderungen bei der Verwaltung von Subventionen schaffen. Verantwortliche sollen die Möglichkeiten erkennen, wie sie sicherstellen können, dass Subventionen notwendig und wirtschaftlich sind.

Der Artikel ist wie folgt aufgebaut. Im nächsten Kapitel setzen wir uns mit dem markanten Anstieg der Subventionen in den vergangenen Jahren auseinander und beleuchten die grundlegenden Probleme, die damit einhergehen. Anschließend stellen wir die Resultate unserer Analyse vor, welche die größten Herausforderungen bei der Konzeption, Gewährung und Kontrolle von Subventionen thematisieren. Der Artikel endet mit einer Diskussion und unserer Schlussfolgerung.

2 Zur Problematik des unaufhaltsamen Subventionswachstums

Subventionen sind finanzielle staatliche Zuschüsse zur Verwirklichung politischer Ziele, die nicht unmittelbar an eine marktwirtschaftliche Gegenleistung gebunden sind (Buhr 2021). Gemäss dem Übereinkommen über Subventionen und Ausgleichsmassnahmen (SCM-Agreement) der Welthandelsorganisation (WTO 1994) handelt es sich bei Subventionen um geldwerte Vorteile in Form von direkten und indirekten Kapitaltransfers (Zuschüsse, Darlehen, Kapitalbeteiligungen), eines Einnahmeverzichtes (insb. Steuererleichterungen), der Bereitstellung von Waren oder Dienstleistungen unter dem Marktwert sowie einer Einkommens- oder Preisstützung. Empfangende von Subventionen sind öffentliche Institutionen (wie z.B. Kantone, Sozialversicherungen und Hochschulen), private Unternehmen und Haushalte, die bestimmte, vom Staat gesetzte Kriterien erfüllen.

Enger als diese ökonomische Definition ist das juristische Verständnis von Subventionen im Schweizer Subventionsgesetz, das zwischen Finanzhilfen und Abgeltungen unterscheidet. Mit einer Finanzhilfe (z.B. allgemeine Direktzahlungen in der Landwirtschaft, Entwicklungszusammenarbeit) fördert oder erhält der Bund eine vom Empfänger freiwillig gewählte Aufgabe, die im öffentlichen Interesse ist. Eine Abgeltung (z.B. Leistungen des Bundes an die AHV und IV, Finanzierungsbeitrag an den ETH-Bereich) dient zur Milderung oder zum Ausgleich von finanziellen Lasten, die dem Empfänger aus der Erfüllung bundesrechtlicher Pflichten entstanden sind. 2023 leistete der Bund Zahlungen im Rahmen von 287 Subventionskrediten. Das Volumen aller ausgabenseitiger Subventionen betrug im selben Jahr 47.6 Mrd. Franken, was 59 Prozent der Bundesausgaben entsprach. Nicht berücksichtigt sind hier Steuervergünstigungen und Bürgschaften.

Subventionen stellen somit ein zentrales Lenkungsinstrument der Wirtschaftspolitik dar, das gleichzeitig sehr kontrovers diskutiert wird. Subventionen werden kritisiert, da sie Marktverzerrungen hervorrufen können, die ineffiziente Unternehmen künstlich das Überleben sichern und somit die wirtschaftliche Entwicklung behindern (Acharya et al. 2022; Hoshi & Kashyap 2011; McGowan, Andrews, & Millot 2017). Darüber hinaus können externe Kosten, die im Preis eines subventionierten Gutes oder einer Dienstleistung nicht berücksichtigt sind, zu einem erhöhten Ressourcenverbrauch führen, der die Allgemeinheit belastet. In jüngster Zeit wurde in diesem Zusammenhang insbesondere die negative Auswirkung von Subventionen auf die Biodiversität hervorgehoben (Gubler, Ismail, & Saidl, 2020). Vermehrt werden Subventionen auch aus Gerechtigkeitsgründen hinterfragt (Barbero 2005; Collins & Gerber, 2008). Aus dieser Perspektive wird bemängelt, dass sich Subventionen zu wenig am Bedarf orientieren und Empfangende davon profitieren, die sie nicht am dringendsten benötigen. Aus diesem Grund können Subventionen auch das private Engagement der Empfänger mindern (Lenihan 2004; Tokila & Haapanen 2009). Angesichts solcher Bedenken wird immer wieder die Forderung nach einem radikalen Abbau von Subventionen laut. Sie gewinnt insbesondere in Zeiten finanzieller Krisen an Aufwind, wenn Ausgaben gekürzt werden müssen – ein Szenario, das derzeit in der Schweiz sehr aktuell ist. Bis jetzt waren die Versuche, Subventionen zu reduzieren oder abzuschaffen, jedoch wenig erfolgreich.

Im Jahr 2008 führte der Bundesrat letztmals eine flächendeckende Überprüfung der Subventionen durch. Von den 361 ausgabenseitigen Subventionen, die im Jahr 2006 gewährt wurden, hat er 228 einer detaillierten Prüfung unterzogen. Bei 70 Subventionen ortete er einen Handlungsbedarf und schätzte das Potenzial für finanzielle Einsparungen auf insgesamt 104 Mio. Franken (Bundesrat, 2008).1 Im entsprechenden Bericht zuhanden des Parlaments empfahl der Bundesrat auch eine Optimierung des Verfahrens für zukünftige Subventionsprüfungen und schlug vor, die gezielte Befristung von Subventionen häufiger anzuwenden. Trotzdem konnten in den Folgejahren keine namhaften Einsparungen realisiert werden, wie die EFK später feststellte. 2017 prüfte sie, ob tatsächlich Massnahmen umgesetzt wurden, die zu einer nachhaltigen Ersparnis führten. Dafür verglich sie die 70 Subventionen, bei denen 2008 ein Handlungsbedarf festgestellt wurde, mit den Ausgaben des Jahres 2016. Dabei stellte sie fest, dass die erwarteten Entlastungen bei knapp einem Fünftel der Subventionen realisiert wurden. Insgesamt stieg das Volumen der 70 Subventionen aber um 2.8 Mrd. Franken. Das Beispiel verdeutlicht die Herausforderungen, Subventionen zu kürzen, selbst wenn ein ausgewiesener Handlungsbedarf besteht. Im genannten Beispiel erforderte die Umsetzung von Verbesserungsmassnahmen in vielen Fällen eine gesetzliche Anpassung durch das Parlament. Letztendlich verhinderte der mangelnde politische Wille im Parlament eine Reduktion von Subventionen.

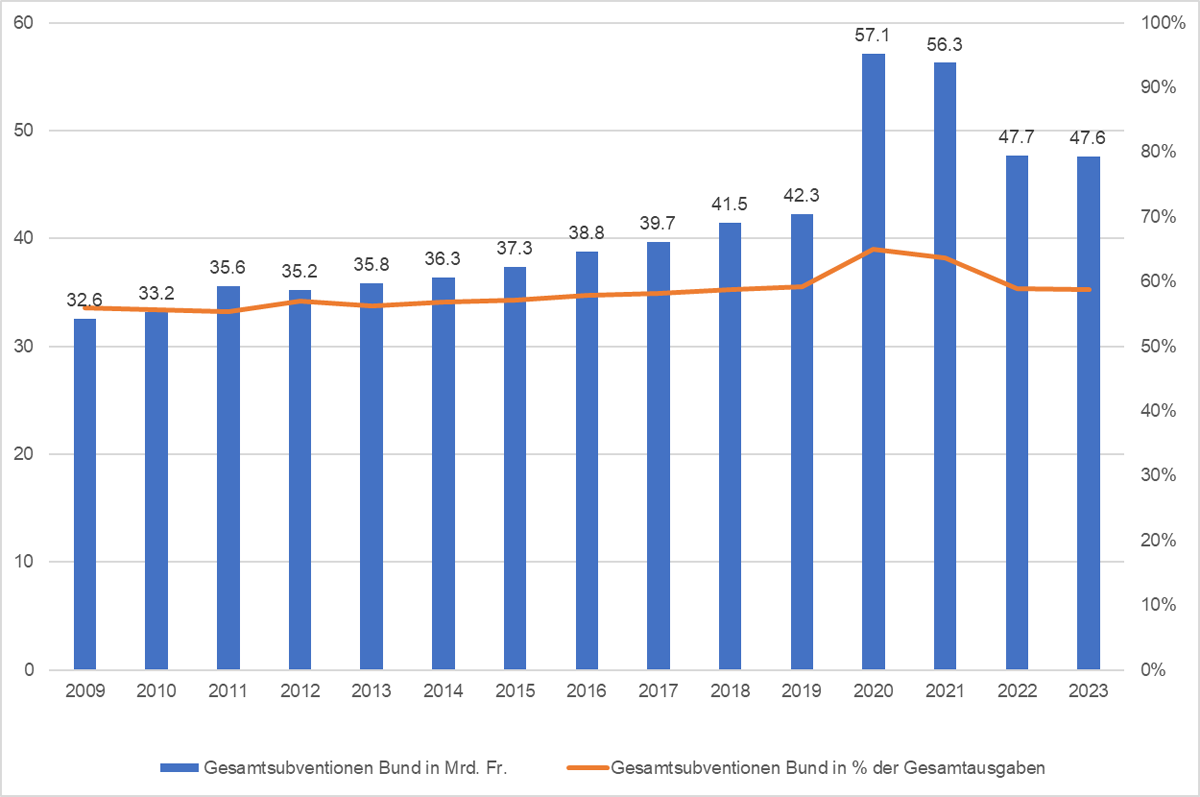

Seit 2009 ist ein bemerkenswerter Anstieg der Subventionen um insgesamt 15 Mrd. Franken oder 46 Prozent zu verzeichnen (Abbildung 1). Parallel dazu hat sich ihr Anteil an den Gesamtausgaben des Bundes von 56% auf 59% erhöht. Vor dem Hintergrund der angespannten Finanzlage des Bundes ist dies bedenklich. Zum zweiten Mal nacheinander schrieb der Bund 2023 ein strukturelles Defizit. Um die Vorgaben der Schuldenbremse in den nächsten Jahren einhalten zu können und Subventionen nach finanzpolitischen Bedürfnissen auszugestalten, wie es das Gesetz vorsieht, sind bald mutige Entscheidungen auf parlamentarischer Ebene erforderlich. Es gilt, Prioritäten zu setzen und auf Unnötiges zu verzichten.

Abbildung 1

Entwicklung der Bundessubventionen, 2009–2023 (Quelle: Subventionsdatenbank EFV).

3 Konzeptions- und Umsetzungsprobleme bei Bundessubventionen

Das Subventionsgesetz soll sicherstellen, dass Finanzhilfen und Abgeltungen begründet sind und ihren Zweck auf wirtschaftliche und wirkungsvolle Art erreichen. Als Rahmengesetz bedarf es der Konkretisierung durch spezifische Gesetze und Verordnungen. Auf dieser spezialgesetzlichen Basis gestalten die Subventionsämter das Vollzugsmodell mit den konkreten Subventionsbedingungen. Dabei werden sie mit typischen Vertragsproblemen konfrontiert, die zwischen vertikal, aber nicht hierarchisch verbundenen Akteuren auftreten (Collins 2011; Collins, Andrew & Khunwishit 2016). Informationsasymmetrien erschweren eine zweckmäßige Auswahl von Subventionsempfänger, die zur Förderung der Produktivität und Innovation beiträgt. Sie erschweren es auch, einen verantwortungsvollen Umgang mit öffentlichen Mitteln sicherstellen, ohne den Vollzug bürokratisch und ineffizient zu gestalten.

In 14 der analysierten Subventionsprüfungen (39%) hat die EFK Probleme in der Konzeption der Vollzugsmodelle festgestellt. Sie hat den Subventionsämtern insgesamt 27 Empfehlungen zur Verbesserung vorgeschlagen. Die meisten Probleme beobachtete die EFK im Vollzug der Subventionen. In 21 der analysierten Subventionsprüfungen (58%) hat sie Umsetzungsschwierigkeiten festgestellt und den verantwortlichen Verwaltungsstellen 60 Empfehlungen vorgeschlagen. Neun Prüfungen (25%) und 14 Empfehlungen verlangten eine Optimierung der Kontrolle von Subventionen. Nachfolgend werden die wichtigsten Problemfelder beschrieben.

3.1 Notwendigkeit von Subventionen ist fraglich

Gemäss Artikeln 6 und 7 des SuG können Finanzhilfen geleistet werden, wenn eine Aufgabe im öffentlichen Interesse ohne diese Unterstützung nicht hinreichend erfüllt werden kann und zumutbare Selbsthilfemassnahmen nicht ausreichen, um diese Aufgabe zu finanzieren. Art 1 verlangt, dass Subventionen ausreichend begründet sind. Für Empfänger von Subventionen bedeutet dies, dass sie alternative Finanzierungsmöglichkeiten ausschöpfen und eine Eigenleistung erbringen, die ihrer finanziellen Leistungsfähigkeit entspricht. Die Subventionsämter müssen prüfen, ob tatsächlich ein finanzieller Bedarf nach einer Subventionierung besteht und welche Eigenleistung den Empfängern zugemutet werden können.

Die EFK hat festgestellt, dass die verfügbaren Fördermittel den tatsächlichen Unterstützungsbedarf deutlich übersteigen können, was ganz falsche Anreize zur Ausgabenmaximierung schuf. Der jährliche Kreditrahmen für die Innovations- und Projektbeiträge im Bereich der Berufsbildung wurde 2017 bis 2020 beispielsweise zu maximal 67 Prozent ausgeschöpft. Es gab schlicht zu wenig Entwicklungsprojekte, um alle Fördermittel zu verwenden. Trotzdem erhöhte das Parlament den Kreditrahmen für die Jahre 2021 bis 2024 um 20 Prozent, mit dem Ziel, die Berufsbildung zusätzlich zu stärken. Die tatsächlich beanspruchten Finanzmittel beliefen sich 2021 auf 55 Prozent des Kreditrahmens. 28 Mio. Franken fanden keine Abnehmer.

Auch bei der Berücksichtigung von Eigenleistungen der Subventionsempfangenden hat die EFK Unzulänglichkeiten festgestellt. Zum einen war der maximale Fördersatz, der den maximalen Anteil einer Finanzhilfe an den Gesamtkosten begrenzt, zu grosszügig bemessen. Im Prinzip sollte dieser die Hälfte der gesamten anrechenbaren Kosten nicht überschreiten. Ein signifikanter Eigenbeitrag eines Empfängers fördert einen verantwortungsvollen Umgang mit den zur Verfügung stehenden Finanzmitteln. In der schweizerischen Subventionspraxis finden sich aber auch Subventionssätze von bis zu 80 Prozent oder höher. So bleibt nicht viel Raum für eine angemessene Eigenleistung des Empfangenden. Zum anderen hat die EFK in diesem Zusammenhang beanstandet, dass Anträge von Gesuchstellenden für eine maximale Aufwanddeckung zu wenig begründet und von den Subventionsämtern zu unkritisch gewährt wurden.

Hier liegt aus Sicht der EFK eines der Kernprobleme: Subventionsämter ziehen die Finanzkraft potenzieller Subventionsempfänger nicht ausreichend in Betracht. Das Problem war offenkundig, wo objektive Kriterien zur Prüfung der Finanzkraft gänzlich fehlten. Weder die Anspruchsberechtigung noch die Höhe der Finanzhilfen waren in diesen Fällen nachvollziehbar. Häufiger zeigte sich, dass solche Kriterien zwar vorhanden waren, aber keine systematische Prüfung erfolgte. Selbst bei finanzstarken Gesuchstellenden und der Gewährung hoher Förderbeiträge wurde die zumutbare Eigenleistung der Empfänger unzureichend berücksichtigt. Die Subventionsämter neigten nämlich dazu, einheitliche Fördersätze anzuwenden, um alle Empfänger gleich zu behandeln. Eine Gleichbehandlung von Empfangenden mit unterschiedlicher wirtschaftlicher Leistungsfähigkeit birgt aber das Risiko, dass finanzstarke Unternehmen oder Privatpersonen mehr finanzielle Unterstützung erhalten, als sie tatsächlich benötigen. Die EFK hat schon beobachtet, dass Organisationen subventioniert wurden, deren Eigenkapitalien die Ausgaben eines Jahres um ein Mehrfaches überstiegen. Trotzdem wurden in diesen Fällen — ohne sorgfältige Prüfung der wirtschaftlichen Leistungsfähigkeit — keine Möglichkeiten zur Reduzierung der Subvention oder zur Ablehnung von Gesuchen in Betracht gezogen.

Problematisch war teilweise auch die fragmentarische Vergabe von Bundessubventionen, die isoliert von anderen Zuschüssen erfolgte. In standardisierten Projektgesuchen wurde zwar regelmässig abgefragt, ob Antragstellende noch weitere Subventionen oder Förderbeiträge erhalten haben. Es war jedoch nicht immer ersichtlich, ob und wie diese Information durch das Subventionsamt bei der Beitragsbemessung berücksichtigt wurde. Gleiche Aufgaben wurden so möglicherweise von verschiedenen Stellen mehrfach subventioniert.

Bei Pauschaltarifen können Finanzhilfen und Abgeltungen nicht an die individuelle Finanzkraft der Empfänger angepasst werden. Das Gesetz (Art. 7 und Art. 10 SuG) sieht eine pauschale Festsetzung vor, um den administrativen Aufwand für die betreffende Behörde sowie die Antragsstellenden zu reduzieren. Dennoch muss bei der periodischen Überprüfung und Neufestlegung der Tarife die Finanzkraft der Empfänger berücksichtigt werden. Steigt diese im Zeitverlauf, ist die Pauschale entsprechend zu reduzieren. In der Realität traf dies nicht immer zu.

Die EFK fand auch Hinweise darauf, dass Subventionen die Empfänger dazu verleiten, ihren Eigenbeitrag zu reduzieren. Dies führt zum Problem des Mitnahmeeffekts. Ein solcher Mitnahmeeffekt tritt auf, wenn die geförderte Tätigkeit teilweise oder vollständig auch ohne finanzielle Unterstützung durchgeführt worden wäre (Lenihan 1999). Subventionsämter schenkten dem Eigeninteresse der Antragsteller oft zu wenig Beachtung. Obwohl sie es teilweise in den Antragsformularen und Beurteilungsbögen bedachten, fehlte ihnen das Verständnis, Subventionen mit hohem Lenkungseffekt und minimalen Mitnahmeeffekten zu konzipieren. Trotz mehrerer Hinweise auf ein hohes Eigeninteresse der Empfangenden wurde eine Reduktion der Beiträge nicht in Betracht gezogen. Dies führt insbesondere bei Finanzhilfen und der Vergabe von Subventionen nach dem Gießkannenprinzip zu einer unnötigen und unwirtschaftlichen Verwendung von Steuergeldern. Ein Mitnahmeeffekt war besonders offensichtlich, wenn der Entscheid zur Durchführung eines Projekts zeitlich vor dem Förderentscheid lag. Mit der angepassten Tierzuchtverordnung werden Mitnahmeeffekte sogar gefördert. 2016 hat der Bundesrat diese so ergänzt, dass Entschädigungssätze rückwirkend angehoben werden können (siehe Art. 22a TZV). Auf dieser Grundlage wurden 2016 Pauschalansätze erhöht, um die budgetierten Subventionssummen auch bei weniger Leistungen der Zuchtorganisationen ausschöpfen zu können. Die Erhöhung blieb aber wirkungslos, da die Empfangenden bei der Leistungserbringung von den tieferen Tarifen ausgegangen sind.

3.2 Unklare Subventionsbestimmungen

Subventionen dienen dazu, Anreize zur Erreichung politischer Ziele zu schaffen. Sie sollen in Bereiche fließen, die als besonders wichtig oder zukunftsträchtig gelten. Um dies zu gewährleisten, müssen die Subventionsämter klare Kriterien und Bestimmungen für die Vergabe und Verwendung von Subventionen festlegen. Zudem ist es erforderlich, die Beitragsgewährung effizient zu organisieren und sicherzustellen, dass Aufwand und Nutzen in einem günstigen Verhältnis stehen. Der administrative Aufwand ist auf das notwendige Minimum zu beschränken. Gleichzeitig sollen die Antragstellenden und Subventionsempfangenden eine zweckmäßige, kostengünstige und wirksame Aufgabenerfüllung sicherstellen (Art. 7 und 10 SuG). Die Empfangenden dürfen nur tatsächlich entstandene und für die Erfüllung der Aufgabe unbedingt notwendige Kosten abrechnen (Art. 14 SuG). Bei unrechtmässig gewährten Subventionen legitimiert das Subventionsgesetz die zuständige Behörde, die entsprechende Verfügung zu widerrufen und eine Subvention ganz oder teilweise zurückzufordern (Art. 30 SuG).

In den Prüfungen der EFK stimmten die Kriterien für die Vergabe und Nutzung von Subventionen nicht immer mit den definierten Zielen überein. Dies war meist darauf zurückzuführen, dass die Subventionsbestimmungen nicht an aktuelle, wirtschaftliche und gesellschaftliche Entwicklungen angepasst worden waren. Als Folge davon waren die unterstützen Aktivitäten nicht mehr zweckmässig auf die Erreichung der gesetzten Ziele hin ausgerichtet. Ein Beispiel hierfür ist die vergünstigte Abgabe von Munition an Schützenvereine, welche Schiessübungen mit der Ordonnanzwaffe durchführen. Obwohl die Subvention darauf abzielt, die Schießfertigkeit der wehrpflichtigen Bevölkerung zu erhalten, wird der größte Teil der Finanzhilfe für die Bereitstellung einer Patrone verwendet, die von Armee gar nicht eingesetzt wird: Die subventionierte GP11-Gewehrpatrone kommt seit der Ausmusterung des alten Sturmgewehrs 57 im Jahr 2014 in der Armee gar nicht mehr zum Einsatz. Sie ist auch deutlich teurer als die neuere Munition, die im aktuell eingesetzten Sturmgewehr 90 verwendet wird. Auf Empfehlung der EFK plante der Bundesrat, die Subvention für die GP11-Munition zu reduzieren. 2023 verhinderte das Parlament diesen Sparversuch (SDA 2023).

In den ungenauen Beschreibungen der subventionierten Aufgaben sieht die EFK ein weiteres Kernproblem für die Zweckmäßigkeit und Wirtschaftlichkeit von Subventionen. Das Problem entstand, weil die Interessen und Ziele des Bundes lediglich im Gesetz oder in einer Verordnung verankert waren, jedoch nie weiter konkretisiert wurden. Unter solchen Umständen war eine eindeutige, klar abgrenzbare Festlegung von Leistungen selten möglich. In den Leistungsvereinbarungen waren die subventionsberechtigten Leistungen zu oft nicht klar von anderen, nicht subventionswürdigen Leistungen abgegrenzt. Dadurch wurden Subventionen für Aufgaben verwendet, für die sie nicht vorgesehen waren. In den Programmvereinbarungen waren die vom Bund unterstützten Leistungen nicht eindeutig von jenen unterschieden, die von den Kantonen finanziert wurden. Auch dies führte dazu, dass zu viele Leistungen über den Bund abgerechnet wurden. Ausserdem lag eine Verletzung des Subsidiaritätsprinzips vor, wenn der Bund Leistungen finanzierte, für welche die Kantone verantwortlich waren.

Die unklaren Subventionsbestimmungen führten auch zu Aufsichtsproblemen und einer unzureichenden Kontrolle der Aufgabenerfüllung durch die Empfangenden. Die EFK hat mehrfach die ungenauen Kostenvoranschläge sowie die intransparenten Betriebskostenrechnungen der Subventionsempfangenden kritisiert. Da eine detaillierte Aufschlüsselung der Kosten fehlte, war nicht nachvollziehbar, inwiefern die Mittel effizient und zweckmässig eingesetzt wurden. Intransparente Spartenrechnungen erlaubten keine transparente Zuordnung der Einnahmen und Ausgaben zum subventionierten Geschäftsbereich. Ein Nachweis, dass die Subventionen tatsächlich der geförderten Aufgabe zugutekamen, fehlte. Bei den Subventionsämtern war auch eine gewisse Zurückhaltung festzustellen, im Fall von falschen Abrechnungen oder zu hohen Auszahlungen die Subventionen konsequent zurückzufordern oder von den zukünftigen Zahlungen abzuziehen.

Andere Subventionsämter beeinträchtigten hingegen den effizienten Mitteleinsatz der Empfänger durch übermäßige Kontrollen der Auftragserfüllung. Komplexe Antragsverfahren und Finanzierungssysteme sowie umfangreiche Dokumentationsanforderungen erhöhten den Veraltungsaufwand zuweilen unnötig, was insbesondere für kleinere Organisationen mit begrenzten Verwaltungskapazitäten ein Problem darstellte.

Seit dem 1. Januar 2022 müssen die Subventionsämter über ein risikoorientiert ausgestaltetes Prüfkonzept verfügen, mit dem sie kontrollieren können, ob die Empfänger ihre Aufgaben zu den ihnen auferlegten Bedingungen erfüllen. Durch die Risikoorientierung können die zuständigen Behörden ihre Kontrollen auf die wesentlichen Risiken der Subvention fokussieren und den Kontrollaufwand insgesamt reduzieren. Bis 2022 verfügten nicht alle Subventionsämter über ein schriftliches Prüfkonzept und die Aufsicht erfolgte noch selten risikoorientiert, was die EFK mehrfach kritisierte.

3.3 Mangelhafte Steuerung und Erfolgskontrolle

Subventionen dienen dazu, Anreize für die Erreichung politischer Ziele zu setzen. Dafür ist es entscheidend, dass diese Ziele präzise definiert sind und die Zielerreichung regelmässig überprüft wird. Wenn eine Erfolgskontrolle ergibt, dass die Ziele nicht wie beabsichtigt erreicht werden, ist es notwendig, die Art und Weise der Subventionsvergabe zu überdenken oder die Notwendigkeit der Subvention generell in Frage zu stellen. Dies setzt eine effiziente Steuerung von Subventionen voraus. Sie ist besonders bei komplexen Programmen wichtig, deren Umsetzung in den Händen der Kantone oder bei verschiedenen Implementierungspartnern liegt. Hier hat die EFK den grössten Verbesserungsbedarf identifiziert.

Für die Einführung des elektronischen Patientendossiers stellte der Bund zum Beispiel 30 Mio. Franken zur Verfügung. Die föderalistische Struktur des Gesundheitswesens und die vielen Beteiligten, die auch private Organisationen umfassten, stellte eine grosse Herausforderung für die Einführung des elektronischen Patientendossiers dar. Es bestand eine Kompetenz- und Koordinationsstelle für ein gemeinsames Vorgehen von Bund und Kantonen, nicht aber eine übergeordnete und weisungsberechtigte Stelle für alle Aufgaben und Akteure. Wichtige Strukturen zur Steuerung, Entscheidungsfindung und zur Information der Beteiligten fehlten. Diese Rahmenbedingungen führten zu einem erheblichen Koordinationsaufwand und behinderten den Projektfortschritt stark.

Viele Steuerungs- und Koordinationsprobleme bei Subventionen lagen in einem ungenügenden Austausch von Informationen und Wissen begründet. Unklare oder nicht eindeutig definierte Ziele resultierten überwiegend aus Zielkonflikten zwischen verschiedenen Subventionen und Interessenunterschieden zwischen den beteiligten Akteuren. Waren beispielsweise mehrere Bundesämter beteiligt, führten Kommunikationsdefizite dazu, dass verschiedene Sektoralpolitiken und ämterspezifische Interessen zu wenig aufeinander abgestimmt wurden. Dadurch wurden widersprüchliche Anforderungen an die Subventionsempfänger gestellt, welche einer effizienten Aufgabenerledigung nicht zuträglich waren.

Die EFK stellte auch fest, dass bei der Erfolgskontrolle teilweise messbare Ziele und Kennzahlen zur Überprüfung der Subvention fehlten. Ausserdem wurden relevante Informationen, die zum Fortschritt oder Nutzen eines Projekts oder Programms vorlagen, nicht zur Steuerung und Entscheidungsfindung verwendet. Die meisten Subventionsämter verfügten zwar über ein Monitoring, mit dem sie verschiedene Aspekte der Subventionsvergabe und -nutzung überwachten und bewerteten. Wichtige Informationen gelangten jedoch nicht oder erst zu spät an die Implementationspartner und Subventionsempfangenden. Diese waren deshalb nicht ausreichend über Projektfortschritte sowie Erfolgs- und Risikofaktoren aufgeklärt, um darauf zu reagieren und Anpassungen vorzunehmen. Insbesondere bei komplexen und teuren Projekten und Programmen kritisierte die EFK, dass Frühwarnsysteme fehlen. Mit ihnen würden sich Doppelspurigkeit, Fehler und unnötige Kosten vermeiden lassen.

4 Diskussion und Schlussfolgerung

Es bestehen berechtigte Gründe für die Gewährung von Subventionen. Sinnvoll sind insbesondere zeitlich begrenzte Anschubfinanzierungen zur gezielten Innovationsförderung oder zur Unterstützung von Unternehmen bei der Anpassung an neue Rahmenbedingungen. Subventionen, welche dagegen lediglich überholte Strukturen aufrechterhalten, beeinträchtigen die wirtschaftliche Entwicklung. Die Notwendigkeit und Wirtschaftlichkeit von Subventionen sind deshalb stets kritisch zu hinterfragen, nicht nur in Krisenzeiten. Das Subventionsgesetz schreibt eine periodische Überprüfung von Finanzhilfen und Abgeltungen vor. Es verpflichtet den Bundesrat, alle Subventionen mindestens alle sechs Jahre zu überprüfen und dem Parlament über die Ergebnisse Bericht zu erstatten. Letzteres erfolgt teils im Rahmen von Botschaften, in denen der Bundesrat dem Parlament mehrjährige Finanzbeschlüsse oder Änderungen bestehender Subventionsbestimmungen vorschlägt, und teilweise in der Staatsrechnung (Art. 5 SuG). Dieses Vorgehen, welches auch Steuervergünstigungen berücksichtigt, kann dazu beitragen, überholte Subventionen abzuschaffen, überhöhte Beiträge zu reduzieren und Subventionssysteme zielgerichtet auszugestalten (Bundesrat 2008). Kontinuierliche Subventionsprüfungen haben einen entscheidenden Vorteil zu proportionalen Kürzungen: Sie richten ihr Augenmerk speziell auf solche Beihilfen, die nicht (mehr) zweckmässig sind, ineffizient und unwirksam. Hier gilt es in Zukunft anzusetzen.

Die Eidgenössische Finanzverwaltung (EFV) führt die periodischen Subventionsüberprüfungen im Auftrag des Bundesrats durch. Als Querschnittsamt verfügt die EFV über das notwendige Fachwissen sowie eine unabhängige Sicht auf die Ausgestaltung von Subventionen. Sie spielt deshalb eine zentrale Rolle bei der Einführung und Überprüfung von Finanzhilfen und Abgeltungen. Die EFV kann mit dem Leitfaden zur Subventionsberichterstattung (EFV 2018) dafür sorgen, dass die Subventionsämter in allen Botschaften zu Gesetzesrevisionen mehr Wert auf die Vermeidung von Mitnahmeeffekten legen und die Eigenleistungen der Empfänger gemäss ihrer wirtschaftlichen Leistungsfähigkeit sicherstellen. Auf dieser Grundlage können die zuständigen Behörden bei der Überprüfung von Botschaftsberichten und bei den periodischen Subventionsprüfung auch konsequenter als bisher auf diese Probleme aufmerksam gemacht werden. Die Durchsetzung der im Subventionsgesetz festgehaltenen Grundsätze hängt massgeblich von der Qualität der spezialgesetzlichen Regelungen ab. Ohne eine angemessene Konkretisierung der allgemeinen Leitlinien des Subventionsgesetzes fehlt es diesem an Verbindlichkeit. Aus Sicht der EFK liegt hier ein grosses Potenzial zur Verbesserung der Notwendigkeit und Wirtschaftlichkeit von Subventionen.

Eine kontinuierliche Überprüfung und Anpassung von Subventionen sind entscheidend für ihre Zweckmässigkeit und Wirksamkeit. Gleichzeitig haben unsere Ausführungen gezeigt, dass die entsprechenden Instrumente allein nicht ausreichen, um wesentliche Haushaltseinsparungen realisieren zu können. In der Vergangenheit ist die Umsetzung von Sparmassnahmen im Subventionsbereich häufig am fehlenden politischen Willen im Parlament gescheitert. Die EFV kann Vorschläge machen, verfügt selbst aber keine Weisungskompetenz. Es bedarf einen Konsens im Bundesrat, um eine Verordnung zu ändern oder eine Gesetzesänderung vorzuschlagen. Über die Änderung eines Gesetzes entscheidet das Parlament. Eine Änderung des Gesetzes zur Abschaffung oder Verringerung einer Subvention beeinflusst unmittelbar die Ressourcenverteilung und generiert Widerstand von Interessengruppen (Moerenhout, 2022, 545). Politikerinnen und Politiker können ihre politischen Überzeugungen und Ziele höher gewichten als finanzpolitische Erfordernisse. Der Volkswille kann ebenso ein Hindernis für den Abbau von Subventionen sein, z. B. wenn breite Bevölkerungsgruppen davon profitieren. Die Reduktion oder Abschaffung von Subventionen gestaltet sich daher als anspruchsvoll, selbst wenn sich die finanzpolitischen, wirtschaftlichen und gesellschaftlichen Rahmenbedingungen stark verändert haben.

Kontinuierliche Subventionsüberprüfungen führen nur dann zu Haushaltseinsparungen, wenn auch im Parlament ein politischer Wille besteht, Subventionen nach finanzpolitischen Grundsätzen auszugestalten. Fehlt ein entsprechender politische Wille, schmälert dies auch die Motivation der Subventionsämtern, den Subventionsprozess kontinuierlich zu überprüfen und zu verbessern. Zusammen führt dies dazu, dass Subventionsüberprüfungen an Bedeutung verlieren und stattdessen einfachere Verfahren, wie lineare Budgetkürzungen, angewendet werden.

5 Bemerkung

Sechs COVID-19-Prüfungen aus dem Jahr 2020 und vier weitere Prüfungen beinhalteten keine Empfehlungen. Die 90 Empfehlungen aus den verbleibenden 26 Prüfungen wurden mit einem inhaltsanalytischen Vorgehen klassifiziert und deduktiv den drei Hauptkategorien Konzeption, Umsetzung/Gewährung und Überprüfung/Wirkung zugeordnet. Induktiv wurden in einem zweiten Schritt Unterkategorien gebildet. Diese verweisen auf diejenigen Aspekte der Subventionsgewährung, die aus Sicht der EFK das grösste Optimierungspotenzial aufweisen. Da die EFK stets risikoorientiert vorgeht, beziehen sich diese Aspekte auf Subventionen von hoher Komplexität und Bedeutung für die Bundesfinanzen. Sie beanspruchen keine Geltung für alle Finanzhilfen und Abgeltungen.

Notes

[1] Ein finanzielles Entlastungspotenzial von rund 100 Mio. muss als gering betrachtet werden, insbesondere angesichts der 3 bis 4 Mrd. Franken, die dem Bund in den kommenden Jahren fehlen werden. Es gibt jedoch verschiedene Einschätzungen zum Sparpotenzial bei Subventionen. Das Institut für Schweizer Wirtschaftspolitik (IWP) an der Universität Luzern kommt in seinem Subventionsreport beispielsweise zum Schluss, dass sich die aus ökonomischer Sicht fragwürdigen bis überflüssigen Subventionen im Jahr 2023 auf 38 Mrd. Franken beliefen (Blohm, Mosler & Schaltegger 2023). Lediglich 19 Prozent der 241 untersuchten Bundessubventionen über 1 Mio. Franken haben dieser Quelle zufolge einen wohlfahrtsmehrenden Effekt.

Competing Interests

The authors have no competing interests to declare.