Tabelle 1

Planungs- und Steuerungsinstrumente in der Theorie.

| Langfristige Steuerung (Politik) | Mittelfristige Steuerung (Politik) | Mittelfristige Aufgaben- und Ressourcenplanung (Politik/Verwaltung) | Kurzfristiges Budget (Politik/Verwaltung) | |

|---|---|---|---|---|

| Zeithorizont | 10 bis 20 Jahre | 3 bis 5 Jahre | 3 bis 5 Jahre | 1 bis 2 Jahre |

| Instrumente | Leitbilder, Visionen, Schwerpunkt planungen, Grundsatzpapiere, Strategien | Legislaturplan, (Departementsstrategien) | Integrierter Aufgaben- und Finanzplan | Jährliches Budget, Haushaltplan (Globalbudget, Leistungsaufträge, Leistungsgruppen) |

| Verknüpfung der Instrumente | Orientierungsrahmen für mittelfristige Steuerung | Verbindlicher Bezugsrahmen und Inputfaktor für IAFP und Departementsstrategien | Optimalerweise sind Budget und IAFP vollständig integriert (z.B. Budgetjahr plus drei Planjahre) | |

| Gegenstand | Leistungen, Wirkungen | Leistungen, Wirkungen, (Ressourcen) | Leistungen, Wirkungen, Ressourcen | Leistungen, Ressourcen |

| Ausrichtung | Politische Absichtserklärungen, Visionen, Schwerpunkte, Langfristige Ziele | Politisches Programm der Regierung | Management programm der Regierung und Verwaltung | Jahresprogramm der Regierung und Verwaltung |

| Fokus | Konzentration auf langfristige/prognostizierte Veränderungen, Entwicklungen, Ziele | Konzentration auf mittelfristige Veränderungen und Ziele | Alle Aufgaben und Ressourcen umfassend | Alle Aufgaben und Ressourcen umfassend |

| Überarbeitung | Statisch: alle 10 bis 20 Jahre | Statisch: alle 3 bis 5 Jahre (z.B. zu Beginn der Legislatur) | Rollend: Jährliche Aktualisierung | Rollend: Jährliche Aktualisierung |

| Monitoring und Evaluation | Absichtserklärungen/Visionen oft nicht messbar operationalisiert; punktuelle Evaluation und/oder Schlussbericht | Erreichbare und messbare politische Ziele; Evaluationen und/oder Schlussbericht | Erreichbare und messbare (politische) Ziele; laufendes Monitoring | Erreichbare und messbare (politische) Ziele; laufendes Monitoring |

| Finanzielle Perspektiven | Finanzielle Nachhaltigkeit (z.B. Schuldenquote, Steuerfuss) | Finanzierung des Regierungsprogramms (Cash-Sicht) | Mittelfristige Erfolgsgrössen (wirtschaftliche Betrachtung) | Budgetkredite |

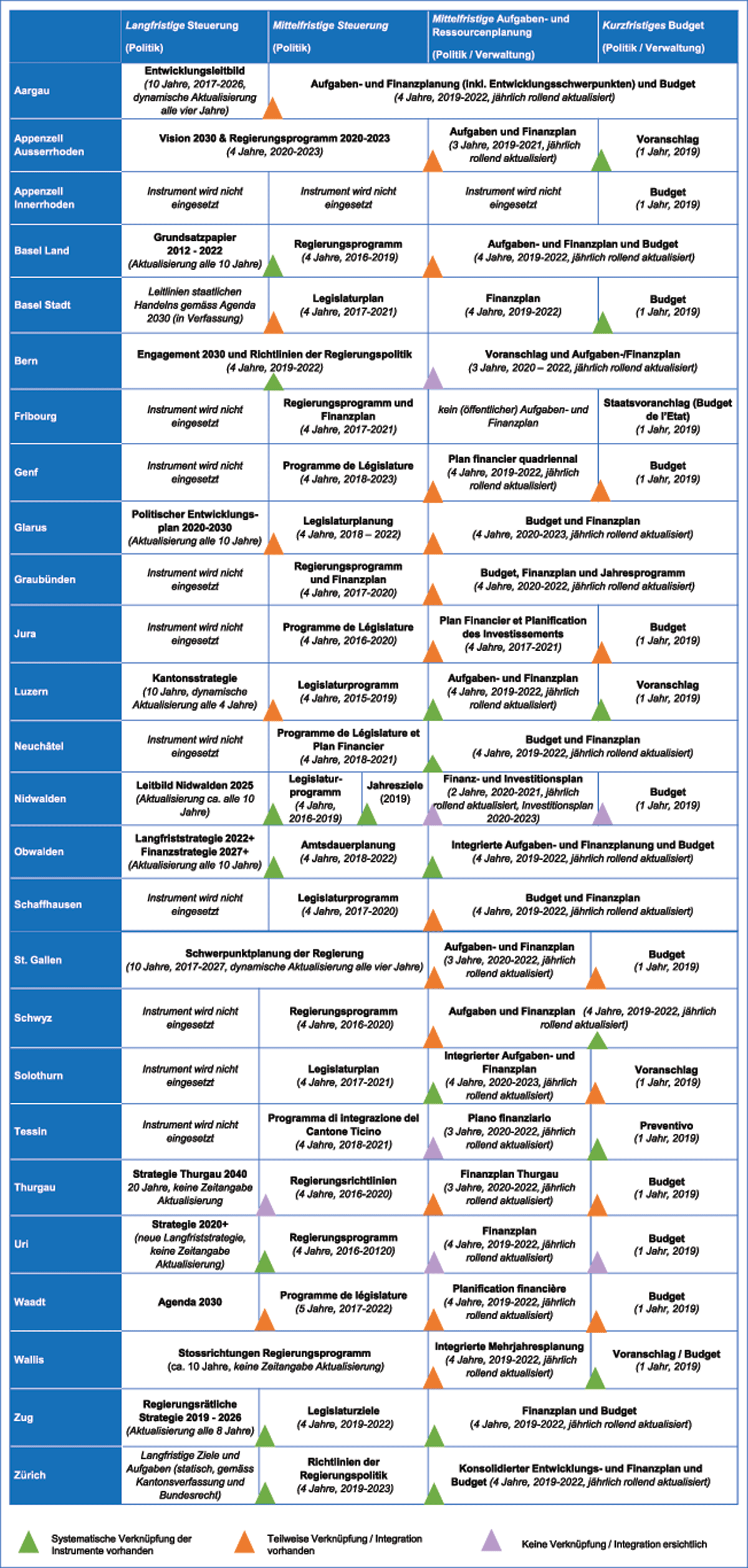

Abbildung 1

Verknüpfung der Planungs- und Steuerungsinstrumente der Schweizer Kantone.

Quelle: Eigene Darstellung auf Basis öffentlich zugänglicher Informationen zu den Steuerungsinstrumenten in den Kantonen (Stand 2019).

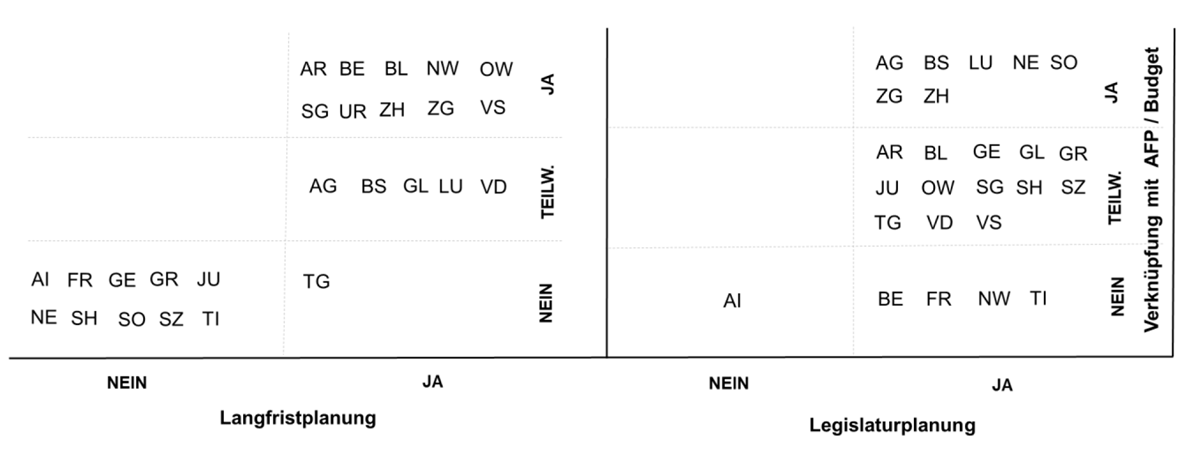

Abbildung 2

Verknüpfung der Steuerungsebenen.