1. Einleitung

Der Kanton Zürich identifizierte zusammen mit den Städten und Gemeinden im Rahmen des gemeinsamen Strategieprozesses Gemeinden 2030 zukünftige kommunale Entwicklungslinien. Eines der Schwerpunktthemen betraf die regionale Zusammenarbeit zwischen den Gemeinden, welche weiterentwickelt, verstärkt sowie vereinfacht werden solle (Kanton Zürich, 2022). Um dies zu erreichen sollten vor allem die Treiber und Hindernisse für eine engere Zusammenarbeit in den Fokus genommen werden.

Die Beweggründe, ob eine Leistung in einer interkommunalen Zusammenarbeit (IKZ) oder an externe Dienstleister ausgelagert oder in Eigenerstellung erbracht werden soll, sind vielfältig. Aufgabenbereiche werden vor allem dann ausgelagert, wenn die betroffene Gemeindeverwaltung unter dem Druck zur Effizienzsteigerung und gleichzeitigen Einsparungen von Kosten steht, sich wandelnden Anforderungen und Erwartungen sowie einem steigenden Bedürfnis nach Professionalisierung gegenübersieht (Ueberwasser & SGVW, 1997; Ladner et al., 2000; Huber et al., 2004; Rühli, 2012; Steiner et al., 2014; Steiner et al., 2021). Durch diese Herausforderungen sehen sich besonders die Kleingemeinden gefordert (Huber et al., 2004, S. 340; Steiner et al., 2014, S. 145f), da sie oft nicht über die nötigen finanziellen und personellen Ressourcen zur Eigenerstellung verfügen. Das allgemeine Narrativ besagt, dass v.a. Kleingemeinden ihre Aufgaben nicht mehr mit der erforderlichen Qualität oder Effizienz erbringen können und deshalb viele Aufgaben in IKZ oder an externe Dienstleister auslagern (Huber et al., 2004; Steiner et al., 2014). Die vorliegende Studie geht diesem Narrativ nach und analysiert den postulierten Zusammenhang. Die zugrundeliegende Fragestellung lautet: Welche Faktoren erhöhen die Wahrscheinlichkeit, dass Aufgaben von den Gemeindeverwaltungen selbst erbracht werden?

Auffällig bei den Ergebnissen der bisherigen Studien ist, dass manche Aufgabenbereiche so gut wie nie ausgelagert werden, obwohl sie sehr gut in die vorhandenen Erklärungsmuster passen (Steiner et al., 2014; Steiner et al., 2021). So werden das Steueramt, die Finanzverwaltung und die Einwohnerdienste nur sehr selten ausgelagert, obwohl besonders bei den beiden erstgenannten Ämtern Kleingemeinden Probleme haben, die Leistungen effizient und in der gewünschten Qualität zu erbringen. Entsprechend lautet die weiterführende Fragestellung: Welche Faktoren sprechen für die Eigenerstellung bei Aufgabenbereichen, die nach der Theorie für eine Auslagerung prädestiniert wären?

Studien, die sich mit der Auslagerung von Aufgaben befassen, fokussieren meist nicht auf konkrete Aufgaben, sondern vielmehr auf Aufgabenbereiche (z.B. Finanzverwaltung), denen mehrere Gemeindeaufgaben zugeordnet sind (Steiner et al., 2014; Steiner et al., 2021). Aufgrund dieser Aggregation ist unklar, welche Aufgaben insbesondere Kleingemeinden überhaupt noch selbständig erfüllen und welche Aufgaben schon mehrheitlich ausgelagert wurden. Daraus ergibt sich die deskriptive Fragestellung, die in dieser Studie beantwortet werden soll: Welche Aufgaben erfüllen kleine Gemeinden noch eigenständig innerhalb der Gemeindeverwaltung und welche sind mittels einer interkommunalen Zusammenarbeit gelöst oder an externe Dienstleister ausgelagert?

Methodisch kommt ein Mixed-Method-Design (Schoonenboom & Johnson, 2017) zur Anwendung basierend auf einer quantitativen Befragung von Kleingemeinden im Kanton Zürich. Mit einem linearen Regressionsmodell werden die Einflussgrössen auf Eigenerstellung bzw. Auslagerung geschätzt. Basierend auf diesen Ergebnissen wurden Interviews in sieben Gemeindeverwaltungen geführt, um herauszufinden, warum manche Aufgabenbereiche überdurchschnittlich häufig in Eigenerstellung ausgeführt werden.

Die Umfrageergebnisse deuten darauf hin, dass es vor allem Personalengpässe und das fehlende Fachwissen sind, die Gemeinden dazu bringen, Aufgaben auszulagern. Effizienzsteigerungen und Kostenreduktion werden dagegen deutlich seltener als Gründe genannt und sind in der statistischen Analyse nicht signifikant. In den Interviews konnten die Mechanismen hinter den personalbezogenen Einflussfaktoren deutlicher herausgearbeitet werden. So werden besonders jene Aufgaben(bereiche) in Eigenerstellung erledigt, in denen sich die Aufgaben so bündeln lassen, dass sich daraus angemessene Stellenprozente ergeben, welche die Stelle auch für Fachpersonal attraktiv machen. Desweitern wurden in den Interviews noch Interaktion mit der Bevölkerung und Kernverwaltung als Argumente für die Eigenerstellung genannt.

Die Studie gliedert sich wie folgt: Im nachfolgenden Kapitel werden die theoretischen Grundlagen von Auslagerungen besprochen. Kapitel drei bespricht die angewandten Methoden. Ergebnisse und Interpretation werden in den Kapiteln vier und fünf aufbereitet. Die Konklusion fasst die wichtigsten Ergebnisse zusammen.

2. Die Auslagerung von Aufgaben durch Schweizer Gemeinden

Gegenwärtig sind die Gemeinden durch immer komplexer werdenden wirtschaftlichen und sozialen Fragestellungen bei der Erbringung ihrer öffentlichen Aufgaben erheblich herausgefordert (Ladner & Haus, 2021, S. 13). Um auf die Herausforderungen zu reagieren, haben viele Gemeinden verschiedenste Reformprojekte initiiert, wobei die Intensivierung der IKZ und Gemeindefusionen zu den häufigsten zählen (Huber et al., 2004, S. 341).

Im Bereich der Leistungserbringung bieten sich den Gemeinden zahlreiche Optionen, die sich zwischen den Extremen Eigenerstellung und materieller Privatisierung im Sinne einer ganzheitlichen Überlassung der Aufgabenerfüllung an den marktwirtschaftlichen Wettbewerb verorten lassen (Steiner, 2002, S. 86f.). Dabei können grundsätzlich zwei Formen der Aufgabenerfüllung unterschieden werden. So kann eine Aufgabe im Rahmen einer IKZ gemeinsam mit Dritten erfüllt werden oder an Dritte übertragen werden. Die erwähnten „Dritten“, an welche eine Aufgabe ausgelagert wird, „können sowohl natürliche Personen, privatrechtliche Organisationsformen als auch Organisationen des öffentlichen Rechts, z.B. andere Gemeinden, sein“ (Steiner, 2002, S. 86f.). Somit kann es sich also durchaus um privatrechtliche Institutionen wie beispielsweise eine Aktiengesellschaft handeln, welche die Aufgabe von zwei oder mehr Gemeinden erfüllen. Damit es sich um eine IKZ handelt, ist alleine entscheidend, dass „mehrere Gemeinden bei der Aufgabenerfüllung ordnend mitwirken“ (Steiner, 2002, S. 3). Zusätzlich zur Eigenerstellung und den IKZ-Formen besteht auch die Möglichkeit der Aufgabenauslagerung an bzw. die Zusammenarbeit mit privaten Dienstleisterinnen mittels Auftragsvergabe. Zwar können hierbei mehrere Gemeinden dieselbe Organisation mit einer Aufgabe beauftragen, aber es handelt sich in diesem Fall nicht um eine Zusammenarbeit zwischen den Gemeinden, sondern um einzelne Auftragsverhältnisse zwischen Gemeinden und privaten Anbietern, wie z.B. einem Unternehmen oder einer Fachperson. Diese vertragsbasierte Aufgabenübertragung an Dritte bedeutet, dass die Leistung oder zumindest eine Teilleistung nicht mehr durch die Gemeinde selbst erbracht wird, während jedoch die Gewährleistungsverantwortung für die Aufgabenerfüllung bei ihr verbleibt. Es handelt sich damit um eine funktionale Privatisierung, welche sich von der materiellen Privatisierung dadurch abgrenzt, dass die Aufgabe ihren Charakter als öffentliche Aufgabe behält, indem die Gemeinde weiterhin die Aufgabenerfüllung gewährleistet (Schröter et al., 2012, S. 225f.).

Die Gründe für oder gegen eine Auslagerung von Gemeindeaufgaben sind vielfältig. Die grosse Mehrheit der Studien untersucht den Zusammenhang zwischen Kostendruck, ausgelöst durch eine ungenügende finanzielle Ausstattung der Gemeinde, und/oder hohen Kosten bei der Erbringung von Gemeindeaufgaben auf Auslagerungen von Aufgabenbereichen (Steiner, 2002; Levin & Tadelis, 2010; Hefetz & Warner, 2012; Steiner et al., 2021). Mehrheitlich finden diese Studien einen positiven Zusammenhang zwischen Kostendruck und Auslagerungen.

H1: Kostendruck führt dazu, dass Gemeinden Aufgaben eher auslagern.

Ebenfalls gut erforscht ist der Zusammenhang zwischen Gemeindegrösse und Auslagerungen in verschiedenen Aufgabenbereichen. Hierzu zählen auch Aufgabenbereiche, in welchen „sich die Aufgabenerfüllung in einem grösseren Gebiet aufgrund der technischen Möglichkeiten und Herausforderungen besser erbringen lässt respektive bei denen eine professionelle Aufgabenerbringung nur bei genügend grossen Zahlen gewährleistet werden kann“ (Steiner et al., 2021, S. 121). Hier scheinen insbesondere die Formen der IKZ eine geeignete Lösung für die Aufgabenerfüllung zu bieten, um Skalenerträge zu generieren (Steiner et al., 2021, S. 121 und 123; Ladner et al., 2000, S. 67). Die Literatur zu Gemeindeverwaltungen behandelt auch die optimale Grösse für die Bereitstellung von Dienstleistungen (Olson 1969; Mirrless 1972). Der Umfang der Dienstleistungen, die Grösse der Bevölkerung und die Verteilung der Bevölkerung sind die drei Dimensionen, von denen die optimale geografische Grösse abhängt (Ladd 1992). Gemeindegrösse wird dabei assoziiert mit Skalenerträgen, die durch die Anzahl der Aufgabenerledigungen entstehen. Die meisten Studien stellen fest, dass die Zusammenarbeit negativ mit der Bevölkerungszahl zusammenhängt, da grössere Städte interne Grössenvorteile geniessen (Levin & Tadelis, 2010; Bel et al., 2014; Bel & Warner, 2015).

H2: Je grösser die Gemeinde, desto weniger Auslagerungen von Gemeindeaufgaben.

Aus dem nationalen Schweizer Gemeindemonitoring wird ersichtlich, dass von Auslagerungen am stärksten jene Aufgabenbereiche betroffen sind, für deren Erfüllung spezialisierte Kenntnisse notwendig sind (Steiner et al., 2021, S. 124). Dies betrifft vor allem kleine Gemeindeverwaltungen, in denen nur wenige Personen beschäftigt sind und in denen sich verschiedene Ressorts auf einen einzelnen Mitarbeitenden konzentrieren (Steiner et al., 2021, S. 105). So verweist Arn (1999, S. 244) darauf, dass sich kleine Gemeindeverwaltungen auf Aufgabenbereiche konzentrieren, in denen die Probleme weniger komplex und allgemein die Verhältnisse überschaubarer seien. So könnten viele Probleme verhältnismässig rasch und unbürokratisch gelöst werden. Während zudem Arn (1999) den oftmals tieferen Perfektionsgrad bei der Aufgabenerfüllung betont, relativieren Ladner et al. diese Argumentation mit der Feststellung, dass Professionalität nicht von der Gemeindegrösse abhängig sei, „sondern vom Engagement und dem Ausbildungsstand des Personals“ (Ladner et al., 2000, S. 103). Somit ist das Vorhandensein von benötigtem Fachwissen ein zentraler Treiber für die Eigenerstellung von Leistungen.

H3: Je mehr Fachwissen in der Verwaltung vorhanden ist, desto wahrscheinlicher ist die Eigenerstellung.

Eng mit dem Vorhandensein des benötigten Fachwissens verbunden ist das Argument, dass es spezialisierten Dienstleistern besser gelingt, qualifiziertes Personal anzuwerben, als dies bei internen Abteilungen der Fall ist (Osterloh, 2011). Dies trifft insbesondere auf die kleinen Gemeinden zu, die zunehmend beklagen, dass sie Schwierigkeiten hätten, das benötigte Fachwissen auf dem Arbeitsmarkt zu beschaffen (Quinn, 1999, S. 10; Lacity et al., 1995, S. 89).

H4: Je schwieriger die Besetzung von Stellen auf der Gemeinde, desto eher werden Aufgaben ausgelagert.

3. Methode

Methodisch basiert die Studie auf einer quantitativen Befragung von Kleingemeinden des Kantons Zürich sowie auf qualitativen Interviews mit sieben dieser Gemeinden. Die quantitative Umfrage wurde zwischen dem 18. April und 5. Mai 2021 durchgeführt, die Expert:inneninterviews im März 2022.

Der Kanton Zürich wurde gewählt, da er die Gemeindetypen des Bundesamts für Statistik gleichmässiger abdeckt als bspw. die Kantone Bern oder Waadt, die sehr viel mehr ländliche Gemeinden aufweisen. Der Querschnitt durch die Gemeindetypen verhindert, dass die Erhebung durch externe Faktoren (bspw. Stadt-Land) zu stark überlagert wird. Andererseits können die Erkenntnisse nicht ohne weiteres auf die Gesamtschweiz generalisiert werden. Besonders für die Klein- und Kleinstgemeinden der Romandie findet sich kein passendes Abbild im Kanton Zürich.

Die quantitative Befragung wurde auf Zürcher Gemeinden begrenzt, deren Einwohnerzahl per 31. Dezember 2020 weniger als 3‘000 betrug. Diese Eingrenzung ergibt eine Grundgesamtheit von 62 Gemeinden (Statistisches Amt Kanton Zürich, 2021), von welchen 51 die Umfrage beantwortet haben, was einer Rücklaufquote von 82% entspricht. Mittels einer Online-Umfrage wurde die Ist-Situation erhoben, indem eine detaillierte Liste „aller“ Teilaufgaben (gegliedert nach Abteilungen) einer Gemeindeverwaltung abgefragt wurde. Persönlich angeschrieben und befragt wurden die Gemeindeschreiber:innen der ermittelten Gemeinden. Die Zusammenstellung der Gemeindeaufgaben basiert auf den Angaben des Gemeindemonitorings 2017, in welchem 32 Positionen abgefragt wurden (Steiner et al., 2021, S. 159). Einige Aufgaben sind dabei sehr weit gefasst, beispielsweise Finanzverwaltung oder Gemeindeverwaltung: insgesamt. Um die Aufgabenliste anzupassen, wurden die Webseiten aller 62 Gemeinden besucht, um das Aufgabenspektrum zu erweitern. Für die Befragung ausgewählt wurden schlussendlich 64 Aufgaben, welche auf verschiedene Arten erbracht werden können.

Die Datenanalyse wurde unter Verwendung von GLMER (Generalized Linear Mixed-Effects Models) durchgeführt, die in der R-Programmierumgebung innerhalb der Pakete nlme und lme4 verfügbar sind. Wie in jedem linearen Modell beschreibt ein GLMER die Beziehung zwischen einer abhängigen Variablen (Eigenerstellung) und bestimmten Kovariaten (z.B. Gemeindegrösse, fehlendes Fachwissen, etc.) (Bates et al., 2014; Luke, 2017). In einem Modell mit gemischten Effekten ist mindestens eine dieser Kovariaten kategorisch und stellt einen Gruppierungsfaktor dar. In dieser Studie werden die 51 Gemeinden sowie die 64 Aufgaben als Gruppierungsfaktor betrachtet. Es wird angenommen, dass Unterschiede zwischen den Gemeinden „zufällige“ Effekte darstellen, die nicht expliziert in der Regressionsgleichung modelliert werden. Diese „zufälligen“ Effekte können so interpretiert werden, dass sie nicht beobachtete Variablen innerhalb der Gruppierungsfaktoren darstellen, wie z. B. nicht beobachtete Effekte innerhalb der Gemeinden (manche Gemeinden könnten bereits schlechte Erfahrungen mit einer Auslagerung gemacht haben, was sich dann auf nachfolgende Entscheide auswirkt). Die GLMER-Modelle schätzen auch die Varianz zwischen den Gemeinden, die als verbleibende Restvarianz interpretiert werden kann, die weder den einzelnen Gemeinden noch den festen Effekten zugeordnet werden kann. Im Gegensatz dazu stellen feste Effekte die typische durchschnittliche (geschätzte) Beziehung zwischen abhängiger Variable (Eigenerstellung) und den Kovariaten (z.B. fehlendes Fachwissen) dar (Bates et al., 2014; Luke, 2017).

Das Datenmaterial beruht auf den Einschätzungen der befragten Gemeindeschreiber:innen, welche demgemäss subjektiver Natur sind. Aus diesem Grunde und um die Ergebnisse der quantitativen Analyse noch zu vertiefen, wurden in sieben Kleingemeinden qualitative Interviews durchgeführt. Dabei galt es herauszufinden, welche Gründe in bestimmten Abteilungen bestehen, diese Aufgaben selten auszulagern. In der Stichprobe fanden sich drei Gemeinden, welche über einen hohen Auslagerungsanteil, und vier Gemeinden, welche über einen niedrigen Auslagerungsanteil an Aufgaben in den untersuchten Abteilungen verfügten.

Insgesamt konnten sieben Interviews mit Gemeindeschreiber:innen im März 2022 vorgenommen werden. Die Gespräche wurden im Einverständnis der Befragten aufgenommen und nur für die Erarbeitung der Studie verwendet. Aufgrund der Lockerung der COVID-19-Situation konnten alle Interviews vor Ort bei der jeweiligen Gemeinde durchgeführt werden. Die teiltranskribierten Interviews wurden einer zusammenfassenden Inhaltsanalyse unterzogen, indem die betreffenden Textstellen paraphrasiert und den theoretischen Konstrukten (Gründe für Auslagerungen) zugeordnet wurden.

4. Ergebnisse der quantitativen Befragung

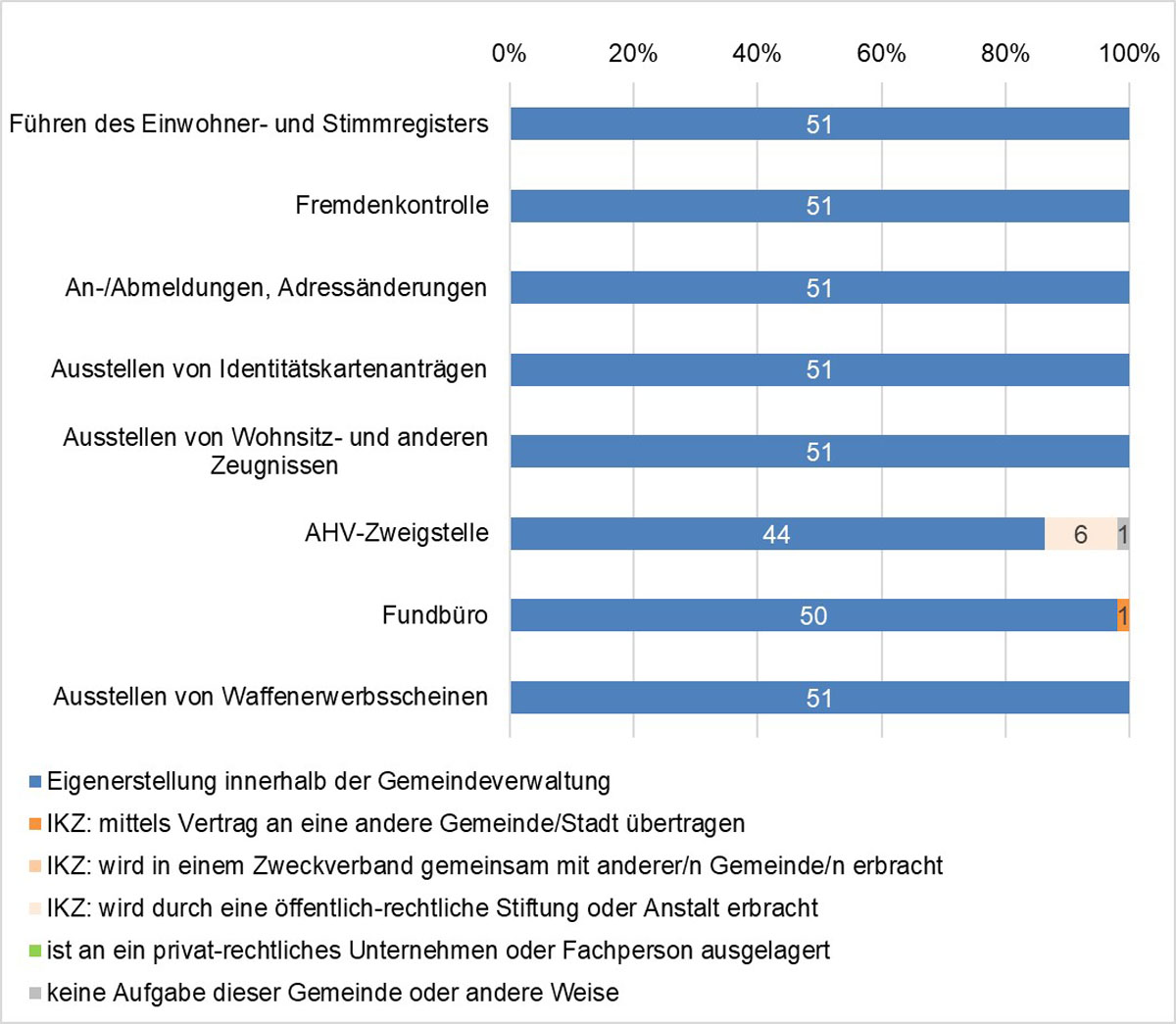

Die Ergebnisse der Umfrage zeigen für den Aufgabenbereich Einwohneramt ein besonders einheitliches Bild (siehe Abbildung 1). Sechs Aufgaben des Einwohneramtes wurden von allen befragten Gemeindeschreiber:innen der Eigenerstellung innerhalb der Gemeindeverwaltung zugeordnet. Lediglich eine Gemeinde hat das Fundbüro mittels Vertrag an eine andere Gemeinde oder Stadt ausgelagert und 13.7% der Gemeinden erbringen die Dienstleistungen der AHV-Zweigstelle nicht innerhalb der Gemeindeverwaltung, wobei sechs von ihnen diese an eine öffentlich-rechtliche Stiftung oder Anstalt übertragen haben.

Abbildung 1

Art der Aufgabenerfüllung im Einwohneramt.

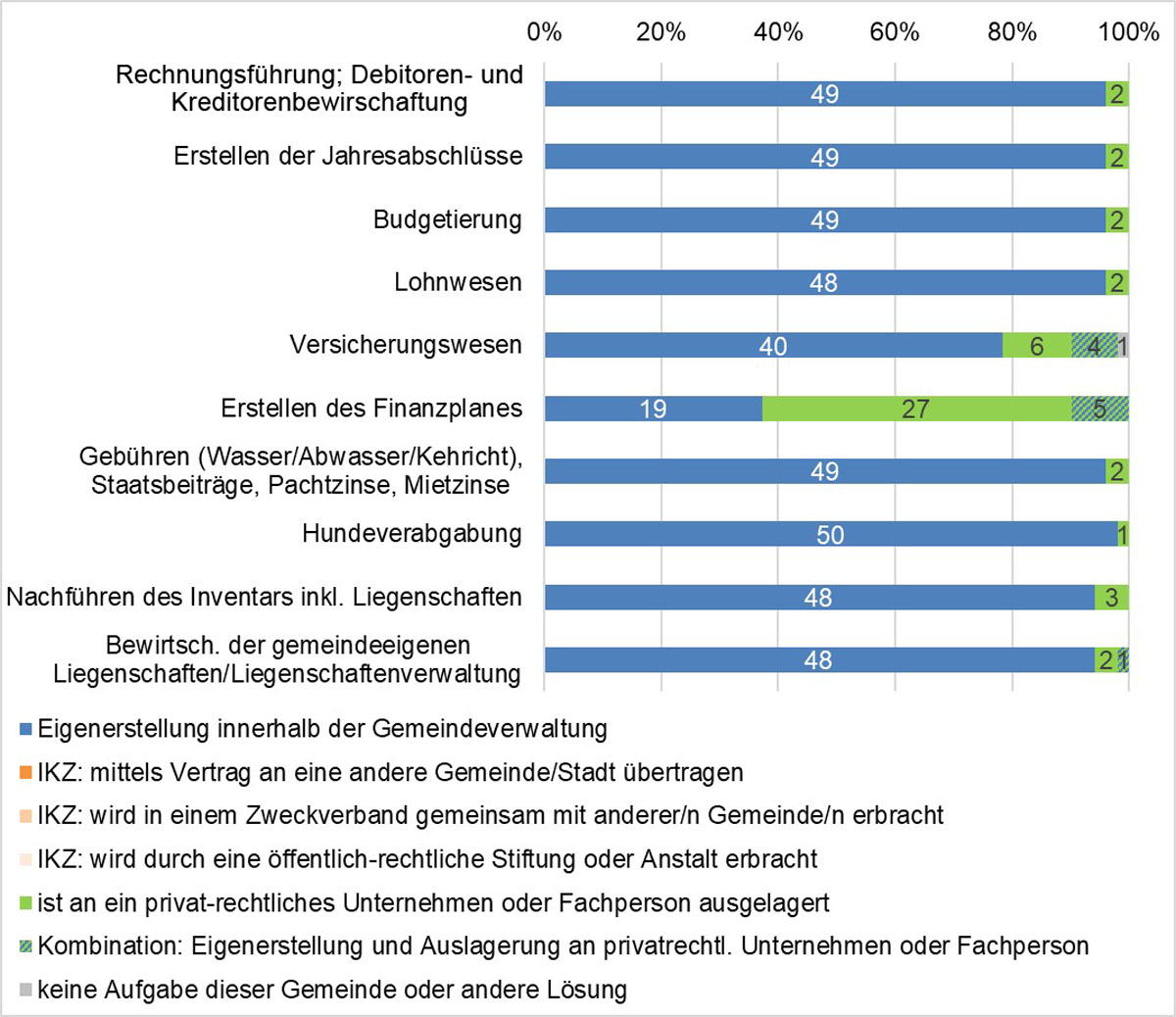

Auch in der Finanzverwaltung ist die Eigenerstellung sehr stark vertreten, mit Ausnahme der Aufgabe Erstellen des Finanzplanes, welcher von lediglich 37.3% der Gemeinden selbst erstellt wird (siehe Abbildung 2). 52.9% der befragten Gemeinden beauftragen einen privaten Dienstleister mit der Erstellung des Finanzplanes und 9.8% geben sowohl Eigenerstellung als auch Auslagerung an ein privatrechtliches Unternehmen oder Fachperson als Mehrfachnennung an. Es wurde entsprechend diese Kombination als separate Antwortoption geschaffen und gezählt. Zwei Gemeinden lassen sämtliche klassische Aufgaben der Finanzverwaltung durch ein privatrechtliches Unternehmen oder eine Fachperson erbringen.

Abbildung 2

Art der Aufgabenerfüllung in der Finanzverwaltung.

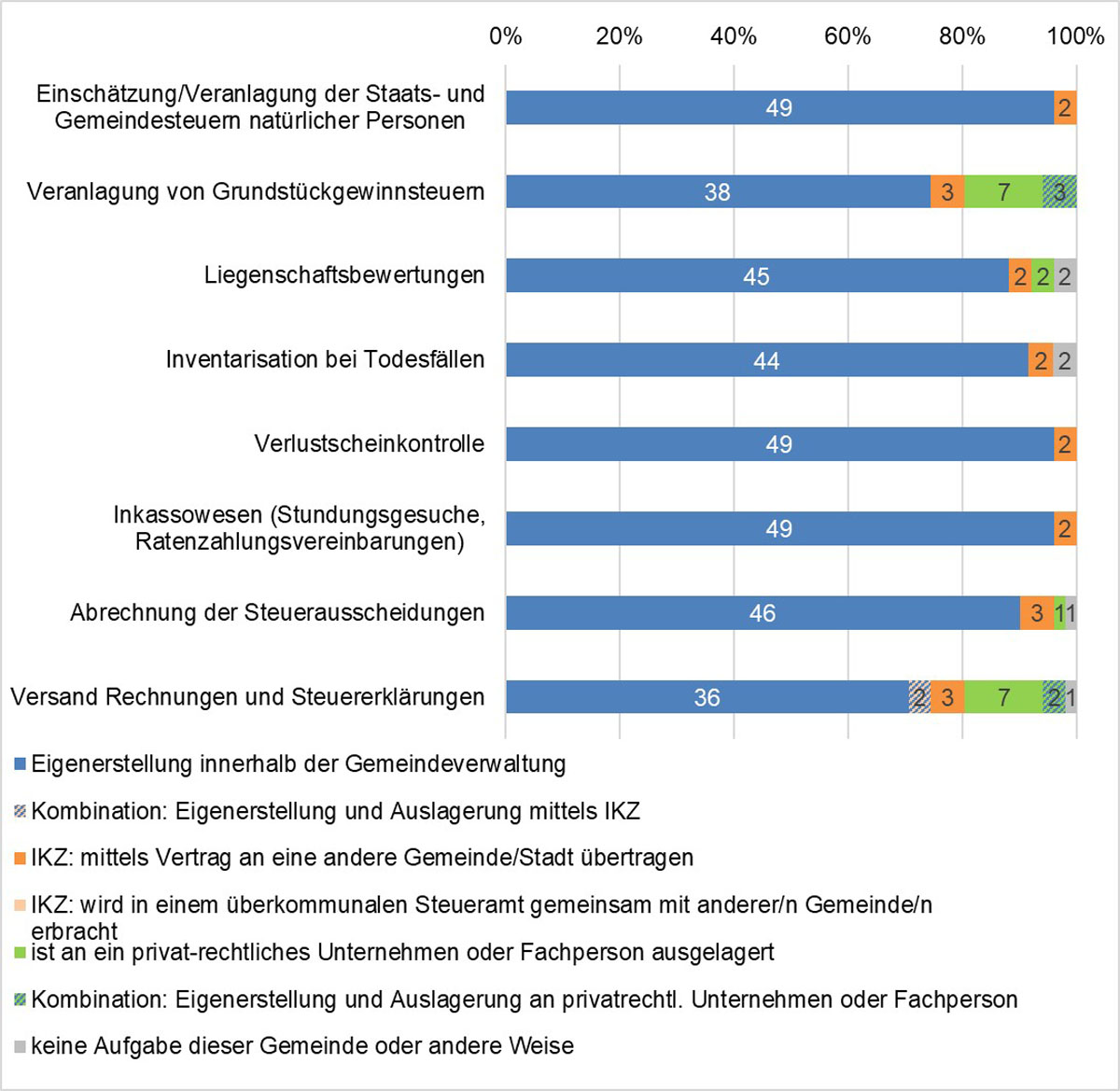

Im Bereich des Steueramts haben zwei Gemeinden ihr gesamtes Steueramt mittels Vertrag an eine benachbarte Gemeinde übertragen (siehe Abbildung 3). Sämtliche übrigen antwortenden Gemeinden geben Eigenerstellung an für die Aufgaben der Verlustscheinkontrolle, des Inkassowesens und der Einschätzung/Veranlagung von Staats- und Gemeindesteuern natürlicher Personen. Die Grundstückgewinnsteuern werden von 74.5% der Gemeinden vollständig selbst veranlagt, während 5.9% diese Aufgabe mittels IKZ-Vertrag an eine andere Gemeinde oder Stadt übertragen und sie 13.7% einem privatrechtlichen Unternehmen in Auftrag geben. Über den gesamten Aufgabenbereich des Steueramts kann von einem einheitlich hohen Mass an Eigenerstellung innerhalb der Gemeindeverwaltungen gesprochen werden – ähnlich der Situation in den Einwohnerämtern.

Abbildung 3

Art der Aufgabenerfüllung im Steueramt.

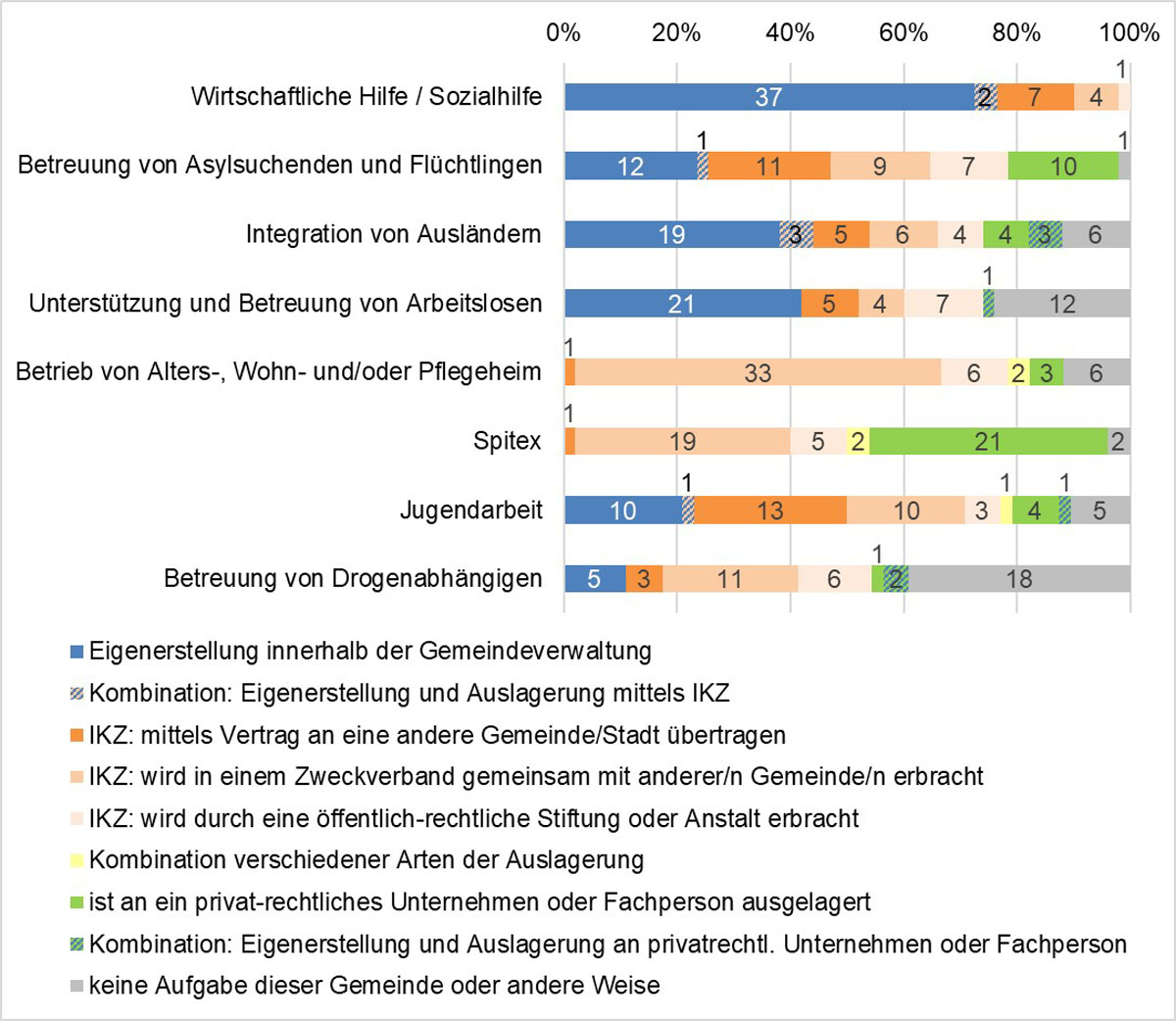

In keiner anderen Abteilung der Gemeindeverwaltung präsentiert sich das Bild der Aufgabenerfüllung ähnlich divers, wie in den Sozialämtern (siehe Abbildung 4). Den höchsten Anteil an Eigenerstellung (72.5%) weisen die antwortenden Gemeinden für die wirtschaftliche Hilfe als eigentliche Kernaufgabe des Sozialamtes aus. Weitere 3.9% erbringen diese Aufgabe zumindest in teilweiser Eigenerstellung in Kombination mit einer Form von IKZ – in einem Fall gemeinsam mit einer anderen Gemeinde oder Stadt und in einem Fall mit einer öffentlich-rechtlichen Stiftung oder Anstalt. Summiert 23.5% der Gemeinden haben die Aufgabe der wirtschaftlichen Hilfe an eine IKZ ausgelagert, davon 13.7% mittels Vertrag an eine andere Gemeinde oder Stadt und 7.8% lassen sie gemeinsam mit anderen Gemeinden von einem Zweckverband erfüllen. Von privatrechtlichen Dienstleistern findet sich in der wirtschaftlichen Hilfe der befragten Gemeinden keine Präsenz. Auch in den anderen Aufgabenbereichen der Sozialämter wird sehr zurückhaltend auf privatrechtliche Dienstleister:innen gesetzt, mit Ausnahme der beiden Aufgaben Spitex (42%) und Betreuung von Asylsuchenden und Flüchtlingen (19.6%).

Abbildung 4

Art der Aufgabenerfüllung im Sozialamt.

Keine einzige der befragten Kleingemeinden im Kanton Zürich führt eigenständig ein Pflegeheim oder eine eigene Spitexorganisation. Während für den Betrieb von Alters- und Pflegeheimen mit insgesamt 78.4% klar interkommunale Zusammenarbeitsformen bevorzugt werden (2% Vertrag, 64.7% Zweckverband und 11.8% interkommunale Anstalt oder öffentlich-rechtliche Stiftung), sind es bei den Spitex-Aufgaben 50% IKZ-Auslagerungen und davon ebenfalls klar am häufigsten in Form eines Zweckverbandes (38%).

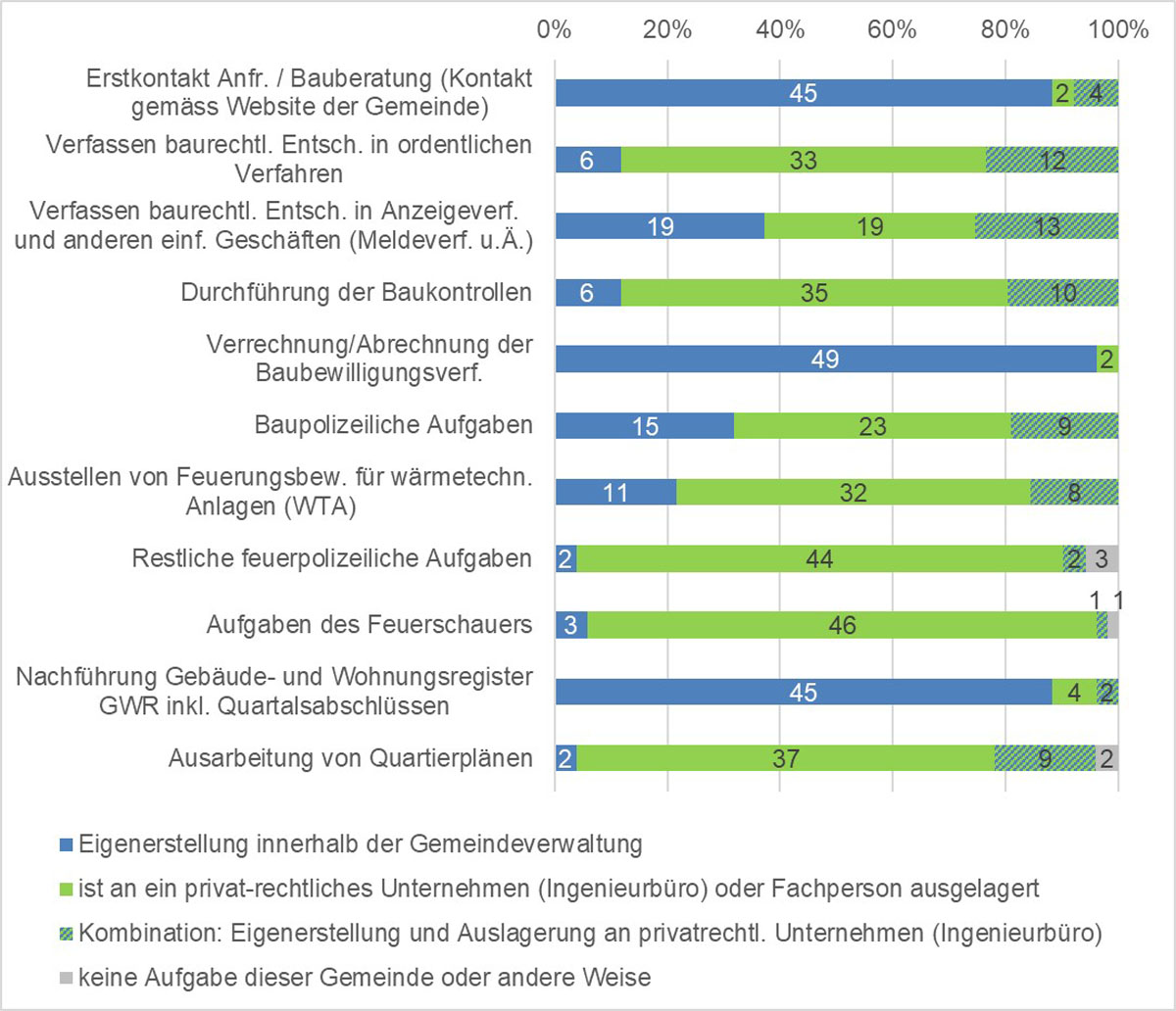

Während bei den Sozialämtern die grossmehrheitliche Abwesenheit von Aufgabenauslagerungen an privatrechtliche Dienstleister:innen auffällt, sind diese in den Bauämtern enorm häufig (siehe Abbildung 5). Am stärksten verbreitet sind sie mit 86.3% für die feuerpolizeilichen Aufgaben und 90.2% für die Aufgaben des Feuerschauers, aber auch in fast allen anderen Aufgaben der Bauämter machen die Auslagerungen an ein Ingenieurbüro oder eine Fachperson die Mehrheit der Antworten aus. In keinem anderen Fragenblock wurde ähnlich häufig mittels Mehrfachnennung die Kombination aus Eigenerstellung und Auslagerung an ein privatrechtliches Unternehmen (üblicherweise ein Ingenieurbüro) angegeben. So wird offenbar insbesondere in komplexen Fällen gerne eine Fachperson punktuell beigezogen, während Standardfälle verwaltungsintern bearbeitet werden.

Abbildung 5

Art der Aufgabenerfüllung im Bauamt.

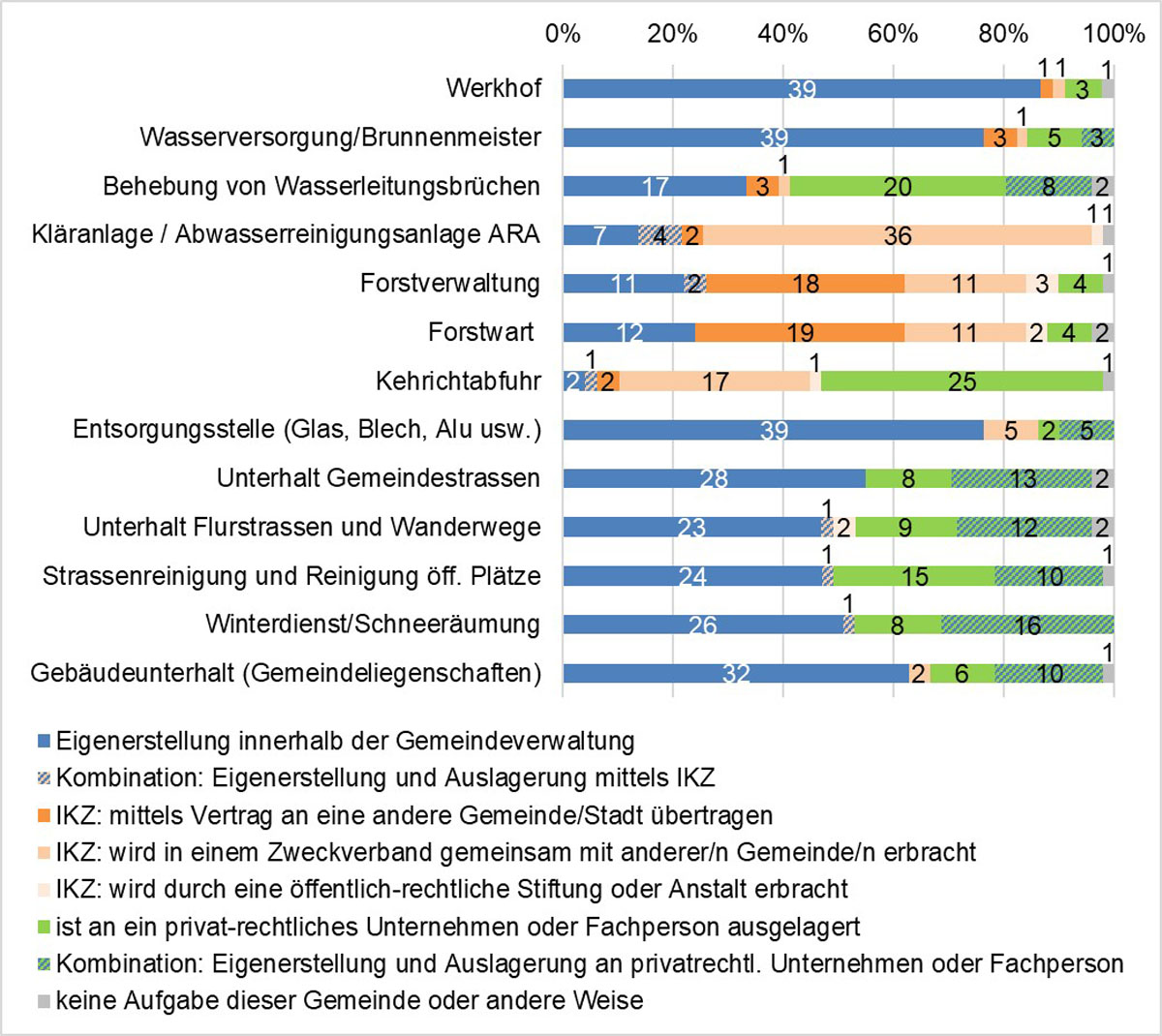

Auch im Bereich Werke und Tiefbau sind Mehrfachnennungen für Kombinationen verschiedener Arten der Aufgabenerfüllung relativ häufig, wobei die Kombination der Eigenerstellung mit teilweiser Vergabe an privatrechtliche Unternehmen oder Fachpersonen deutlich öfter genannt wird, als die Kombination von Eigenerstellung und IKZ (siehe Abbildung 6). Lediglich die grundsätzliche Führung eines eigenen Werkhofes, die Wasserversorgung und das Führen einer Entsorgungsstelle werden von mehr als 70% der befragten Gemeinden in vollständiger Eigenerstellung erbracht. Im Bereich der Kläranlagen und des Forstes sind die IKZ-Lösungen dominierend, wobei Zweckverbände besonders für die Aufgaben Kläranlage/Abwasserreinigung (70.6%) und Kehrichtabfuhr (34.7%) stark vertreten sind.

Abbildung 6

Art der Aufgabenerfüllung im Bereich Werke und Tiefbau.

In der Abteilung Sicherheit werden vier Aufgabenbereiche betrachtet: gemeindepolizeiliche Aufgaben, Feuerwehr, Zivilschutz sowie das Führungsorgan für Katastrophen und Notlagen. In 90.2% der befragten Gemeinden ist die Kantonspolizei für die Erfüllung der gemeindepolizeilichen Aufgaben verantwortlich. Im Bereich der Feuerwehr ist die Aufgabenerfüllung in einem Zweckverband mit einer oder mehreren anderen Gemeinden die klar dominierende Lösung, welche in 82.4% der befragten Gemeinden zur Anwendung kommt. Noch einheitlicher als bei der Feuerwehr, stellt sich die Situation im Bereich des Zivilschutzes dar. Während 11.8% der befragten Gemeinden diese Aufgabe mittels Anschluss- oder Zusammenarbeitsvertrag einer anderen Gemeinde übertragen haben, lösen sie ganze 88.2% gemeinsam mit einer oder mehreren anderen Gemeinden in der Form eines Zweckverbandes. Als vierte Aufgabe im Bereich Sicherheit wurde das Führungsorgan in Katastrophen und Notlagen betrachtet und die entsprechende Art der Aufgabenerfüllung abgefragt. 31.4% der befragten Gemeinden verfügen demnach über ein eigenständiges Gemeindeführungsorgan, während sich 62.8% mit einer oder mehreren anderen Gemeinden zu einem regionalen Führungsorgan zusammengeschlossen haben. Dabei dominiert klar die IKZ-Lösung des Zweckverbandes (51%).

Mehrere Aufgaben konnten nicht klar einer Abteilung zugeordnet werden oder betreffen zentrale Dienstleistungen für die gesamte Verwaltung, wie beispielsweise die Informatik/IT (siehe Abbildung 7). Das Bestattungsamt und die Friedhofverwaltung werden in den meisten Fällen von kleinen Gemeinden eigenständig geführt (88% und 69%). In der periodischen Archivnachführung ist die privatrechtliche Unterstützung stark vertreten – sei es durch komplette Übertragung der Aufgabe in 49% der Fälle oder in Kombination mit Eigenerstellung (18% der antwortenden Gemeinden). Kein einziger Fall von IKZ ist unter den befragten Gemeinden in den Aufgaben Informatik und inhaltliche Administration der Gemeindewebsite zu finden. Dabei wird die Gemeindewebsite in 98% der Gemeinden innerhalb der Gemeindeverwaltung bearbeitet, während die Informatik/IT mehrheitlich komplett (57%) oder teilweise (29%) an ein privatrechtliches Unternehmen übertragen ist.

Abbildung 7

Art der Aufgabenerfüllung für weitere Aufgaben.

Um die Effekte der verschiedenen Einflussfaktoren auf die Eigenerstellung von Gemeindeaufgaben zu bestimmen, wurde ein GLMER Modell berechnet. In Tabelle 2 finden sich die Koeffizienten. Im untersten Abschnitt des Modells finden sich die zufälligen Effekte, die nicht beobachtete Zufallsvariablen innerhalb der Gruppierungsfaktoren Gemeinden und Verwaltungsleistungen darstellen, wie z. B. nicht beobachtete organisatorische Effekte oder Effekte durch unterschiedliche Zuständigkeiten oder das zufällige Auftreten von ungewöhnlich komplexen Fällen.

Die Gemeindeschreiber:innen sollten in der Umfrage auch angeben welche Motive und Gründe es für Aufgabenauslagerungen gibt. Von den antwortenden Gemeinden gaben 82% an (siehe Tabelle 1), dass es für einen Teil der ausgelagerten Aufgaben schlicht von Vorteil sei, wenn sie von einer grossen Organisation bzw. für eine hohe Zahl an Dienstleistungsbezügern erbracht werden. Während auch eine sehr kleine Gemeindeverwaltung gewisse Aufgaben sehr effizient erbringen kann (allenfalls sogar effizienter als eine grosse), ist in anderen Aufgabenbereichen für die befragten Gemeindeschreiber:innen völlig klar, dass in diesem Falle „grösser ist besser“ gilt. Hierbei kann sich das „besser“ auf die Effizienz und Kosten pro Kopf beziehen, aber auch auf die Qualität der Dienstleistung. In der statistischen Auswertung jedoch sind die Skalenerträge kein Auslagerungsgrund.

Tabelle 1

Deskriptive Statistik.

| VARIABLE | MINIMUM | MAXIMUM | MITTELWERT | MEDIAN |

|---|---|---|---|---|

| Auslagerung | 0 | 1 | 0.39 | 0 |

| Personelle Engpässe | 0 | 1 | 0.35 | 0 |

| Fachwissen fehlt | 0 | 1 | 0.76 | 1 |

| Kosten senken | 0 | 1 | 0.22 | 0 |

| Skalenerträge | 0 | 1 | 0.82 | 1 |

| Einwohnerzahl | 383 | 2957 | 1529 | 1427 |

Tabelle 2

Statistische Analyse.

| VARIABLE | MODEL |

|---|---|

| (Intercept) | –1.63 *** (0.49) |

| Einwohnerzahl (in 1000) | –0.09 (0.12) |

| Personelle Engpässe | 0.41 * (0.20) |

| Fachwissen fehlt | 0.61 ** (0.23) |

| Kosten senken | 0.15 (0.23) |

| Skalenerträge | 0.19 (0.24) |

| AIC | 2556.69 |

| BIC | 2605.41 |

| Log Likelihood | –1270.34 |

| Num. obs. | 3264 |

| Num. groups: Verwaltungsleistung | 64 |

| Num. groups: Gemeinde | 51 |

| Var: Verwaltungsleistung (Intercept) | 7.50 |

| Var: Gemeinde(Intercept) | 0.29 |

[i] *** p < 0.001; ** p < 0.01; * p < 0.05.

Dass gewisse Aufgaben für eine grosse Fallzahl oder von einer für diese Aufgabe spezialisierten Organisation kostengünstiger erbracht werden können, spiegelt sich in der Auslagerungsbegründung „Die Aufgaben sollten so zu tieferen Kosten erfüllt werden.“ wider, welche von 22% der befragten Gemeinden angegeben wird. In der statistischen Auswertung jedoch sind Kostensenkungen kein Auslagerungsgrund bei den untersuchten Aufgaben. Das Gleiche gilt für Skalenerträge sowie für die Gemeindegrösse (gemessen in Einwohnerzahl). Somit spielen Mengeneffekte als Auslagerungsgrund keine zentrale Rolle.

Für Ganze 76% der befragten Gemeindeschreiber:innen sind Auslagerungen in fehlendem Fachwissen für diese Aufgaben begründet. Diese Antwort umfasst nicht nur das grundsätzliche Fehlen von nötigem Fachwissen, um die Aufgabe selbst erbringen zu können, sondern auch den Umstand, dass es für die kleine Gemeinde immer schwieriger wurde, das nötige Fachwissen bzw. die entsprechenden Mitarbeitenden zu halten. In der statistischen Auswertung ist das fehlende Fachwissen ein zentraler Auslagerungsgrund bei den untersuchten Aufgaben.

Nicht nur fehlendes oder schwierig zu erhaltendes Fachwissen waren wichtige Gründe für eine Auslagerung in den hier befragten Gemeinden, sondern für 35% der Antwortenden auch ganz allgemein ein Personalengpass. Wenn die Personalressourcen knapp sind, stellt dies insbesondere Kleingemeinden vor Herausforderungen, da die neu zu schaffende Stelle wahrscheinlich nur ein kleines Teilpensum umfasst und grössere Pensumerweiterungen (z.B. eine zusätzliche 80–100% Stelle) im Gesamtsystem der Gemeindeverwaltung nicht möglich sind. In Fällen mit kleinem Pensum ist jedoch die Rekrutierung von Fachpersonal nur sehr eingeschränkt möglich. Auch in der statistischen Auswertung sind knappe Personalressourcen ein Auslagerungsgrund bei den untersuchten Aufgaben.

5. Ergebnisse der qualitativen Interviews

Aus den Ergebnissen der quantitativen Befragung geht hervor, dass manche Aufgabenbereiche fast auschliesslich in Eigenerstellung erbracht werden, obwohl es dort ebenfalls zu personellen Engpässen oder fehlendem Fachwissen kommt. Aufgabenbezogene Gründe für Eigenerstellung bzw. Auslagerung wurden durch qualitative Interviews erhoben. Dazu wurden drei Aufgabenbereiche ausgewählt, in denen sich fast keine Aufgabenauslagerungen bei den Zürcher Kleingemeinden auffinden lassen. Dazu gehören die Einwohnerkontrolle, das Steueramt und die Finanzverwaltung. Um die Gründe für diesen Befund noch detaillierter zu analysieren, wurden Interviews mit Gemeindeschreiber:innen von sieben Gemeinden geführt.

Einwohnerkontrolle

Die Mehrheit der Aufgaben in der Einwohnerkontrolle werden durch die Gemeindeverwaltungen in Eigenerstellung erbracht. In vier von sieben Gemeinden findet in der Einwohnerkontrolle keine Zusammenarbeit statt bzw. wird keine Aufgabe ausgelagert. Eine von sieben Gemeinden lagert die Aufgabe AHV-Zweigstelle an die Sozialversicherungsanstalt des Kantons Zürich (SVA) aus. Weiter wird in zwei Gemeinden der Druck der Stimmmaterialien bei einem privaten Unternehmen in Auftrag gegeben. In Bezug auf die Aufgabenorganisation fallen bei zwei Aufgabenarten Unterschiede auf. Das Ausstellen von Waffenerwerbsscheinen wird in zwei Gemeinden entweder einer Abteilung innerhalb der Verwaltung angegliedert oder an das Polizeisekretariat übergeben. In einer Gemeinde erfolgt im Bereich Fundbüro eine Zusammenarbeit mit der Gemeindepolizei der nächstgrösseren Stadtverwaltung. Anhand der Antworten ist ersichtlich, dass die Tendenz zur Aufgabenauslagerung gering ist.

Bei den Begründungen für die klare Tendenz zur Eigenerstellung im Bereich Einwohnerkontrolle werden folgende Argumente angeführt: Die Einwohnerkontrolle wird von vier Gemeinden als erste Anlaufstelle der Bevölkerung wahrgenommen. Aufgrund des Erstkontakts und der damit verbundenen Nähe zur Bevölkerung wird der Bereich als Visitenkarte der Verwaltung identifiziert. Infolgedessen kann auf die Bedürfnisse der Einwohner:innen spezifischer eingegangen werden. Der Service soll vor Ort angeboten werden, um den Austausch mit der Bevölkerung zu gewährleisten. Zudem bildet die Abteilung für drei von sieben Gemeinden die Informationsbasis für die operative Verwaltung und durch Ersteinschätzungen am Schalter kann potenziellen Missbräuchen wie Pseudo-Wohnsitz oder unberechtigter Sozialhilfebezug entgegengewirkt werden. Es wird erläutert, dass es sich bei der Einwohnerkontrolle um eine Abteilung handelt, welche über eine geringere Komplexität verfügt. Im Gegensatz zu Abteilungen wie die Bauverwaltung oder das Sozialamt sind die gesetzlichen Bestimmungen überschaubar und beinhalten geringe Betroffenheit von Spezialgesetzgebungen.

Steueramt

In vier von sieben Gemeinden findet keine Aufgabenauslagerung statt. Zwei von sieben Gemeinden lagern die Veranlagung von Grundstückgewinnsteuern aus. Eine von diesen zwei Gemeinden lagert die Aufgabe an eine andere Gemeinde oder Stadt aus und eine Gemeinde überträgt die Aufgabe an ein privatrechtliches Unternehmen bzw. eine Fachperson.

Anhand der Antworten aus den Interviews wird ersichtlich, dass die Tendenz zur Aufgabenauslagerung eher gering ist. Die Mehrheit der sieben Gemeinden erbringt die Leistungen in der Steuerverwaltung in Eigenerstellung. Wenn eine Aufgabe ausgelagert wird, dann im Bereich der Grundstückgewinnsteuer. Eine Auslagerung wird insbesondere dann als sinnvoll beurteilt, wenn die Komplexität der Fälle so hoch ist, dass deren Bearbeitung die Ressourcenmöglichkeiten der Gemeinde übersteigt. Die externe Stelle verfügt über das benötigte Fachwissen und es erscheint somit kostengünstiger, die Aufgabe auszulagern. Zudem finden die Gemeinden, welche die Veranlagung von Grundstückgewinnsteuern auslagern, oftmals keine entsprechende Fachkraft und als mögliche Lösung wird eine Zusammenarbeit angestrebt. Weiter wies ein Gemeindeschreiber darauf hin, dass durch die Aufgabenauslagerung z. B. an die Nachbargemeinde diese dadurch über mehr Stellenprozente verfügt und somit eine zusätzliche Fachkraft eingestellt werden kann. Dadurch kann die Stellvertretung gewährleistet werden. Zusätzlich wurde erkannt, dass die Mehrheit der Befragten die Aufgabe auslagert, da in Bezug auf den Arbeitsaufwand sowie die Stellenprozente diese zu niedrig ausfallen, als dass eine Fachkraft dafür eingestellt werden könnte.

Von einer Auslagerung im Steueramt wird abgesehen, wenn die Gemeinde personell ausreichend konstituiert ist. Im Bereich der Grundstückgewinnsteuer verfügen fünf von sieben Gemeinden über das benötigte Fachpersonal. Es wurde argumentiert, dass es kostengünstiger erscheine, die Leistung in der Verwaltung auszuführen, wenn das Fachwissen vorhanden ist. Darüber hinaus argumentierte ein Gemeindeschreiber, dass das Vorhandensein der Aufgabe den Arbeitsbereich spannender gestalte. Jedoch weist auch dieser auf die Problematik des Fachkräftemangels hin. Ausgehend von den genannten Gründen wird zum aktuellen Zeitpunkt von zwei Gemeinden die Veranlagung von Grundstückgewinnsteuern aufgrund fehlenden Fachwissens und aus Kostengründen ausgelagert. Fünf Gemeinden verfügen über eine ausreichende Aufstellung der Stellenprozente und können das benötigte Wissen in der Verwaltung gewährleisten. Aus diesen Gründen wird von den Gemeinden von einer Auslagerung abgesehen.

Finanzverwaltung

Es zeigte sich eine erhöhte Tendenz zur Auslagerung von folgenden Aufgaben: Erstellen des Finanzplans und Versicherungswesen. In fünf von sieben Gemeinden erfolgt in diesen zwei Bereichen eine IKZ. Die Erstellung des Finanzplans ist dabei an ein Privatunternehmen ausgelagert und im Versicherungsbereich wird mit einem Versicherungsbroker zusammengearbeitet. Eine Gemeinde verfügt über eine differenzierte Gliederung und Verteilung der Aufgaben in der Finanzverwaltung. In der Abteilung werden die Leistungen, welche der Finanzverwaltung zugerechnet werden, bis und mit der Aufgabe Erstellen des Finanzplans innerhalb des Bereichs Finanzen wahrgenommen. Die restlichen Aufgaben werden innerhalb der Verwaltung auf andere Abteilungen verteilt. Hierbei handelt es sich um die gleiche Gemeinde, welche die Aufgaben bereichsspezifisch den Abteilungen zuweist und somit als gut konstituiert gilt. Weiter verfügt eine Gemeinde nur noch über die eigene interne Buchhaltung.

Die Begründungen für die Tendenz zur vermehrten Auslagerung besonders in zwei Aufgabenbereichen können zu folgenden Hauptgründen zusammengefasst werden: Es handelt sich hierbei um Aufgaben, welche durch einen Externen fachspezifischer wahrgenommen werden können. Eine Gemeindeschreiberin wies auf den Vorteil hin, dass das Privatunternehmen für die Erstellung des Finanzplans über bereichsspezifische Programme verfüge. Anhand des Programms können Datenvergleiche mit anderen Gemeinden durchgeführt werden. Obwohl die Auslagerung mit hohen Kosten verbunden sei, sei der Vergleich mit anderen Gemeinden äusserst wertvoll. Bei technischen Aufgaben wie dem Scannen von Rechnungen erhält eine Auslagerung eher Zuspruch. Des Weiteren wird auf die Kostenneutralität in der Zusammenarbeit mit einem Versicherungsbroker hingewiesen. Dieser wird über die Versicherung entschädigt und verfügt zusätzlich über vertiefte Fachkenntnisse. Der Versicherungsbereich ist gemäss einer Gemeindeschreiberin kein Kernthema der Verwaltung. Als Hauptgründe, weshalb von weiteren Ausgliederungen abgesehen wird, wurden folgende genannt: Das Fachwissen soll innerhalb der Verwaltung gewährleistet werden, die Abteilung verfügt gegenwärtig über das benötigte Fachpersonal und die Verwaltung möchte die Kontrolle über die Aufgabe bewahren. Gemeinden, welche sich aktuell aufgrund reduzierten Fachpersonals mit Springereinsätzen konfrontiert sehen, bevorzugen eine Erhöhung der Stellenprozente statt einer Auslagerung des Bereichs. Ein weiterer Aspekt ist, dass Aufgaben existieren, welche den Austausch mit der Exekutive erfordern. Die Nähe zur Exekutive sowie die Relevanz der Finanzdaten für die Verwaltung sei von zentraler Bedeutung.

6. Konklusion

Die Aufgabenerledigung in den Einwohnerämtern, der Finanzverwaltungen und der Steuerämter werden fast durchwegs in Eigenerstellung erbracht. Nur wenige Aufgaben aus diesen Abteilungen haben einen geringen Eigenerstellungsanteil: die AHV-Zweigstelle, das Erstellen des Finanzplanes, das Versicherungswesen und die Veranlagung von Grundstückgewinnsteuern. In den Sozialämtern präsentiert sich die Situation hingegen enorm divers und in den meisten Aufgaben scheinen sämtliche Formen der Aufgabenerfüllung vertreten zu sein. Hier spielt die Aufgabenauslagerung an private Dienstleister allerdings nur eine sehr untergeordnete Rolle. So sehr die privaten Dienstleister im Sozialamt untervertreten sind, so stark sind sie im Bauamt präsent. Nur drei der abgefragten Aufgaben aus dem Bauamt werden mehrheitlich in reiner Eigenerstellung erbracht: der Erstkontakt bzw. Bauberatungsanfragen, die Abrechnung von Baubewilligungsverfahren und die Nachführung des Gebäude- und Wohnungsregisters. Für alle anderen Aufgaben des Bauamtes werden in der Mehrheit der Gemeinden private Dienstleister beauftragt, oft auch in Kombination mit teilweiser Eigenerstellung. Die Aufgabenerfüllung im Bereich Werke und Tiefbau präsentiert sich ähnlich divers wie in den Sozialämtern, jedoch mit deutlich höheren Anteilen an Eigenerstellung und der Auftragsvergabe an private Dienstleister. Viel weniger häufig kommen hingegen IKZ zur Anwendung – nur in den Aufgaben Abwasserreinigung, Forst und Kehrichtabfuhr werden nennenswerte Anteile an IKZ ausgewiesen. Nahezu gänzlich verschwunden ist die Eigenerstellung im Bereich Sicherheit. Ganze drei der befragten Gemeinden führen noch eine eigene Feuerwehrorganisation allein für ihre Gemeinde, während keine der befragten Gemeinden über eine kommunale Polizei oder eine eigene Zivilschutzorganisation verfügt.

Betrachtet man die Faktoren, die eine Auslagerung begünstigen, so hat die Grösse der Gemeinde bzw. der Gemeindeverwaltung keinen direkten Einfluss auf den Umfang der Eigenerstellung bzw. der Auslagerungen. Ebensowenig sind erwünschte Effizienzsteigerungen und Kostensenkung ursächlich für den Entscheid, eine Aufgabe auszulagern. Statistisch signifikant sind hingegen der Fachkräftemangel und das fehlende Fachwissen zur Aufgabenerledigung. Da die Qualität der Aufgabenerledigung in Gemeindeverwaltungen sehr stark von den Kompetenzen und Fähigkeiten des Personals abhängt, überrascht es nicht, dass fachkräftebezogene Faktoren den grössten Einfluss auf die Auslagerungsentscheidung haben.

Die Aufgabenbereiche des Einwohneramtes, der Finanzverwaltung und des Steueramtes werden grossmehrheitlich in Eigenerstellung erbracht. Dieser Befund überrascht, da sich besonders in den Bereichen Finanzverwaltung und Steueramt nur schwer geeignetes Fachpersonal finden lässt. Steiner et al. bemerken, dass für „die lokale Bevölkerung sie [die Gemeindeverwaltungen] oftmals die erste Anlaufstelle sind, wenn es beispielsweise um Anliegen im Zusammenhang mit Steuern, Baugesuchen, Kinderbetreuung, finanzielle Unterstützung oder Pflege geht. Die Gemeindeverwaltungen machen somit den Staat in der Schweiz für die Bürgerinnen und Bürger nah- und erfahrbar.“ (Steiner et al., 2021, S. 87). Diese Argumentation in Bezug auf die Bürgernähe, die Erreichbarkeit und den persönlichen Kontakt wurden in den Interviews sehr häufig genannt. Besonders die drei Aufgabenbereiche Einwohneramt, Finanzverwaltung und Steueramt werden als «Tor zur Gemeinde» angesehen und sollen nicht ausgelagert werden. In den untersuchten Abteilungen wird eine Auslagerung nur dann befürwortet, wenn es zu Fachkräftemangel kommt und die Aufgabe dadurch nicht mehr in der gewünschten Qualität ausgeführt werden kann. Von weiteren Auslagerungen wird jedoch besonders in diesen Bereichen abgesehen, da befürchtet wird, einen Kontroll- sowie Selbstbestimmungsverlust zu erleiden.

Konkurrierende Interessen

Die Autoren haben keine konkurrierenden Interessen anzugeben.